Rechercher un bien immobilier

Le crédit à la consommation peut être de différentes formes. Affecté ou libre, amortissable ou renouvelable, il s’adapte aux besoins en financement. Au moment de signer un contrat avec un organisme financier, ces guides pratiques vous aident à faire le bon choix.

Crédit renouvelable, prêt personnel, crédit rapide, les appellations du crédit à la consommation se multiplient. Pour l’emprunteur, il est souvent complexe de s’y retrouver. Le montant maximal peut varier, tout comme le nombre de mensualités. Avant de déposer une demande en bonne et due forme, il est donc préférable de se pencher sur les particularités de chacun d’entre eux.

Le taux d’intérêt peut varier selon le type de crédit. Pour limiter le coût de votre crédit, il est préférable de vérifier les conditions de prêt proposées. Pensez également à vérifier la durée maximale de remboursement pour vous assurer que vous serez en mesure de respecter les termes du crédit. Le TAEG vous renseigne sur le coût total du crédit. La simulation peut justement vous aider à comparer les offres et de vérifier la fiabilité d’un organisme de crédit.

Pour simplifier les démarches, les banques permettent désormais une signature dématérialisée de l’offre de crédit. Pratique, sa valeur juridique est la même qu’en version papier. Avec un cryptage des données, ce mode de fonctionnement garantit une sécurité totale. Vous pouvez en bénéficier pour tout crédit à la consommation car les organismes bancaires souhaitent s’adapter aux nouveaux outils. Ce changement se fait donc au profit d’un plus grand octroi de crédits chaque année.

Véritable gain de temps et garante d’une procédure réussie, la signature électronique représente une réelle évolution en matière de crédit. Avec un mode de fonctionnement simple, vous pourrez également en profiter à votre tour. Découvrez comment procéder pour signer votre offre de prêt à distance. Vous devrez simplement suivre la procédure pour pouvoir valider votre crédit sans vous déplacer.

Pour bien choisir l’organisme financier chez qui vous aller signer vos crédits immobiliers et votre crédit à la consommation, vous devez comprendre son rôle exact. Avec une liste d’activités réglementées, cet établissement peut proposer des prêts sur mesure. Pour autant, ils ne sont pas tous habilités à proposer les mêmes produits et prestations.

En fonction des projets et du montant nécessaire, vous pouvez vous rapprocher d’une banque mutualiste ou d’un établissement de crédit. Vous pourrez signer un contrat de financement en bonne et due forme.

Chaque organisme de crédit propose des produits financiers différents. Vous pouvez donc commencer par les comparer pour savoir lequel peut répondre à vos besoins. Ensuite, la fiabilité de l’organisme financier doit pouvoir vous convaincre. Si vous vous trouvez dans une situation particulière, tournez-vous vers les établissements de crédit qui proposent des prêts spécifiques.

L’interdiction bancaire fait suite à un problème de paiement de chèques ou de mensualités de crédits. Vous êtes donc fichés au niveau de la Banque de France. Lors d’une demande de crédit renouvelable ou de prêt immobilier, l’organisme de crédit consulte ces fichiers. Elle risque donc de refuser votre demande d’emprunt.

Comment procéder pour obtenir un financement en étant interdit bancaire ? Bien souvent, il est préférable de régulariser sa situation. Le paiement du chèque concerné met fin au fichage. Une nouvelle demande de crédit à la consommation pourra ensuite être présentée à la banque. Vous pourrez également demander un prêt immobilier dans les meilleures conditions.

Certains organismes de crédit sont spécialisés dans les crédits aux personnes qui bénéficient de minimas sociaux. Lorsque vous êtes fiché à la Banque de France, ils peuvent vous proposer des solutions sur mesure. Découvrez quelles sont vos possibilités en fonction de votre situation.

Vous avez un projet de financement et vous avez besoin de trésorerie rapidement ? Selon vos besoins et le montant demandé, la procédure n’est pas forcément longue et fastidieuse. Grâce aux services en ligne, vous pouvez accéder facilement à ces types de crédits. Les simulateurs de prêts personnels permettent de découvrir les établissements prêteurs qui proposent ce type d’offres.

Sans avoir à réaliser une étude longue du dossier, les sommes demandées sont bien souvent octroyées sous 48 heures. Il faudra simplement démontrer que vous possédez une situation professionnelle stable et que vous êtes en mesure de rembourser rapidement.

Un crédit rapide ne peut par contre excéder une certaine somme. Son principe repose sur une rapidité de remboursement. Vous devez donc vous assurer que vous êtes en mesure de respecter cet engagement avant de signer votre offre de crédit.

Un crédit à la consommation ou un achat immobilier peut être réalisé par un ou plusieurs emprunteurs. On parle alors de co-emprunteurs. Le contrat de financement est donc rempli et signé par les deux personnes qui remboursent ensemble le capital prêté.

Pour obtenir ce prêt personnel, la situation de chaque emprunteur est étudiée. La situation professionnelle et personnelle de l’emprunteur principal est primordiale. Toutefois, celle du co-emprunteur peut convaincre la banque d’octroyer le crédit demandé. S’il possède un profil avantageux, vous maximisez vos chances d’obtenir un crédit à la consommation souhaité. Ce principe joue également en votre faveur pour un prêt immobilier.

Quelles sont les règles à suivre pour signer un crédit avec un co-emprunteur ? Quel est son engagement réel ? Nous répondons à toutes vos questions pour pouvoir signer votre crédit à plusieurs en toute sérénité.

Les intérimaires ont souvent des difficultés à obtenir un crédit à la consommation. Leur situation professionnelle jugée précaire ne parvient pas à satisfaire les banques. Les organismes financiers sont réservés car ils ne savent pas si les missions vont s’enchaîner, être longues ou se transformer en CDI. Toutefois, l’obtention d’un prêt personnel n’est pas impossible en préparant un dossier solide.

Certains organismes se sont spécialisés dans les prêts pour les personnes qui bénéficient d’un statut d’intérimaire. Le concours d’organismes de cautions spécifiques pourra également jouer en votre faveur. Il suffit de faire une demande pour bénéficier de cette garantie qui pourra convaincre les banques.

Découvrez comment bénéficier de leur aide pour obtenir une solution de financement adaptée. Vous pourrez à votre tour obtenir les fonds nécessaires pour réaliser vos projets.

Le rachat de crédit permet une restructuration des dettes. Au lieu de devoir rembourser de nombreuses mensualités à plusieurs créanciers, vous n’en conservez qu’une. De plus, vous n’êtes en contact qu’avec un seul organisme de crédit. Plus simple, il évite de se retrouver face à de nombreuses dettes.

Après avoir racheté l’ensemble de dettes, cet organisme propose un nouveau plan de financement. Vous pouvez en profiter pour demander de la trésorerie supplémentaire. Un échéancier de remboursement est mis en place afin de s’assurer que vous serez en mesure de rembourser l’ensemble des sommes dues.

Les rachats de crédits permettent surtout de réduire le taux d’endettement de 30 à 60 %. Pour rééquilibrer ses finances, il s’agit donc d’une véritable bouffée d’oxygène. Le reste à vivre sera suffisant pour subvenir à ses besoins. L’emprunteur pourra de nouveau faire face aux imprévus sans risquer le surendettement.

Un organisme de crédit se penche sur des éléments concrets pour savoir s’il peut octroyer un crédit. Il cherche à déterminer si vous êtes en mesure de rembourser les sommes empruntées. Une étude de votre solvabilité s’impose donc avec une vérification de vos revenus, de vos charges et de vos dettes. En fonction de tous ces aspects, une décision pourra être prise.

S’il décide de vous faire une proposition, il vous transmet une offre préalable. Vous disposez d’un délai de réflexion pour décider si elle vous convient. Une fois que vous avez donné votre aval, une offre définitive sera à signer afin de débloquer les fonds. Vous devrez ensuite suivre le plan de remboursement mis en place avec la banque.

Pour réduire le coût d’un crédit, l’emprunteur doit obtenir le meilleur taux d’intérêt. De cette façon, il rembourse principalement le capital emprunté. Pour y parvenir, il peut faire jouer la concurrence entre les banques pour obtenir de meilleures conditions. Étant donné qu’elles ne souhaitent pas voir les clients partir dans d’autres établissements, elles seront disposées à revoir leurs conditions et à négocier le taux d’intérêt.

Le recours à un courtier spécialisé est souvent préférable. Ce spécialiste possède de nombreux partenaires financiers. Il est donc en mesure de négocier d’excellentes conditions de crédit. Il pourra mettre en avant certains arguments de votre dossier pour convaincre la banque de vous accorder un taux préférentiel. Grâce à son action, le coût de votre crédit sera nettement moins élevé.

Tous les emprunteurs sont amenés à se poser cette question. Le taux fixe est rassurant puisqu’il ne va pas changer pendant toute la durée du crédit. Toutefois, vous ne pourrez pas bénéficier de baisses de taux.

Comme son nom l’indique, le taux variable peut augmenter ou baisser. Il est réajusté en fonction du taux pratiqué par la banque centrale européenne aux organismes financiers de la zone euro. Si vous pouvez subir des hausses, ce taux peut paraître avantageux lorsque des baisses sont accordées.

Le choix doit donc se faire entre la sécurité est la flexibilité. Découvrez quelle option est la meilleure en fonction du crédit réalisé et de vos attentes. Vous pourrez ensuite vérifier le coût de votre crédit et signer l’offre qui vous semble la plus avantageuse.

Le coût d’un crédit dépend de plusieurs éléments. Pour comparer deux offres entre elles, vous devrez vous pencher sur le TAEG. Il regroupe tous les frais liés à un prêt personnel. Bien souvent, les emprunteurs se penchent uniquement sur le taux d’intérêt mais cette notion manque de précision.

Le TAEG tient compte du taux d’intérêt, des frais de dossier et de l’assurance emprunteur. En vous penchant sur ces éléments, vous pourrez savoir avec précision combien va vous coûter votre crédit. Vous pouvez par exemple souscrire à une assurance moins chère, hors groupe, pour réduire le coût total de votre prêt personnel.

Prenez donc le temps d’étudier correctement les offres des banques pour comprendre laquelle est la plus avantageuse. Vous pourrez réaliser des économies de plusieurs centaines à plusieurs milliers d’euros.

Avant de demander un crédit pour un achat immobilier, vous devez vous renseigner sur les possibilités d’obtenir des aides. Prêt à taux zéro, prêt Action Logement, subventions communales et départementales, vous pouvez obtenir des fonds avec un coût minimal de crédit.

Selon votre profil et vos ressources, vous pouvez y prétendre. Votre projet immobilier pourra donc être facilement financé. Vous minimiserez le coût de cette opération avec un taux d’intérêt réduit pour la majorité de ces aides. Vous pourrez recourir à un crédit classique pour le capital restant à financer. Les primo-accédants peuvent notamment bénéficier de nombreuses aides pour l’achat de leur résidence principale.

La démarche est quelque peu différente pour un investissement locatif. Lorsque vous financez l’achat d’une résidence principale, vous cherchez avant tout à vous constituer un patrimoine. Dans l’immobilier locatif, vous allez générer des revenus supplémentaires. Les arguments présentés aux organismes financiers vont donc différer.

Étant donné que les mensualités de remboursement seront en partie remboursées par les loyers, vous pouvez demander un crédit immobilier plus conséquent. La qualité de l’investissement locatif joue un rôle puisque vous devez vous assurer de dégager un rendement maximal. L’emplacement joue un rôle primordial car vous devez être en mesure de trouver facilement des locataires. Renseignez-vous sur le montant maximal des loyers pour faire le bon choix. Le ratio entre prix d’achat et le loyer doit être optimal pour que ce placement soit fructueux.

Mauvaise nouvelle pour les étudiants qui préparent leur rentrée : les taux d’intérêt d’un prêt étudiant sont en hausse mais des solutions existent

Financement rapide, taux d'intérêts attractifs, capacité d'emprunt et surendettement... quels sont les avantages et inconvénients du crédit conso ?

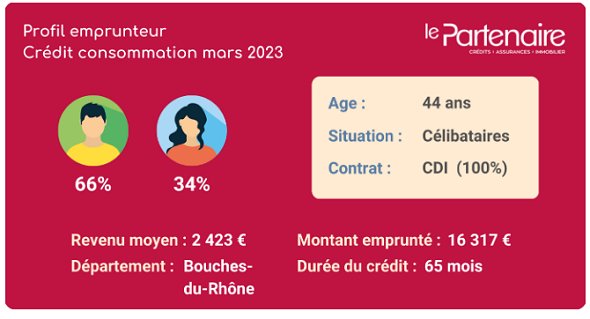

Revenu mensuel, montant moyen emprunté, type de crédit consommation... découvrez le profil type d'un emprunteur en crédit conso en mars 2023.