Rechercher un bien immobilier

Le crédit à la consommation fait partie des produits bancaires les plus populaires auprès des Français. Pour réaliser un projet ou

faire face à des dépenses imprévues, ces fonds sont rapidement disponibles. Il s’agit donc d’un moyen de financer ses achats.

Toutefois, avant de vous engager, vous avez tout intérêt à en savoir plus.

Le crédit consommation, également appelé prêt personnel, est consenti par des organismes financiers. L’emprunteur dispose librement de la somme de l’emprunt, dans la limite de 75 000 euros.

Les emprunteurs peuvent utiliser cette solution de financement pour l’achat d’une voiture, pour partir en vacances ou pour financer les études des enfants, par exemple. Le remboursement s’effectue ensuite de façon progressive. Le montant des mensualités comprend les intérêts calculés selon le taux de crédit à la consommation.

Par contre, cette somme ne peut être utilisée pour des achats liés à votre activité professionnelle. Vous ne pouvez pas non plus l’utiliser dans le cadre d’un achat immobilier.

En matière de crédit à la consommation, vous pouvez opter entre différentes catégories en fonction de vos projets.

Comme son nom l’indique, le crédit affecté est consenti pour un achat en particulier. L’offre de crédit mentionne cet objectif, avec par exemple un achat de véhicule, de voyage ou d’une télévision. La somme prêtée ne peut être utilisée à d’autres fins.

Couramment appelé crédit sans justificatif, il indique que vous n’êtes pas dans l’obligation de justifier vos dépenses. La somme prêtée est à votre disposition et vous pouvez l’utiliser pour plusieurs achats.

Le crédit renouvelable ou revolving fait partie des crédits sans justificatif. Le capital peut être utilisé librement. Par contre, il se reconstitue au fur et à mesure des remboursements et peut de nouveau être utilisé. Ce type de crédit est réalisé pour une période de sept ans au maximum et ne peut dépasser les 21 000 euros.

Ce type de crédit permet de louer un véhicule et d’en faire l’acquisition à la fin de cette période de location. Cette forme d’emprunt possède des avantages puisque l’emprunteur dispose immédiatement d’un véhicule. De plus, ils peuvent en changer en louant un nouveau modèle plus performant.

Lorsque vous avez contracté plusieurs crédits à la consommation, vous pouvez les regrouper en un seul prêt. Étant donné que le taux de crédit à la consommation est moins élevé, vous pouvez en profiter pour réduire le poids de ces dettes.

Un courtier peut justement négocier de nouvelles conditions de prêt, même si sa durée devrait être allongée. Vous pourrez sortir d’une situation d’endettement et bénéficier d’un reste à vivre plus confortable.

Facile à obtenir, la législation impose un certain nombre de règles pour protéger l’emprunteur. Avant toute signature, vous devez vous assurer qu’elles soient bien respectées.

L’établissement de crédit sollicité est dans l’obligation de fournir toutes les informations qui vous permettent de prendre une décision en toute connaissance de cause :

Le contrat de crédit possède obligatoirement la mention suivante : « un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. » Elle indique la responsabilité qui vous incombe dès lors que vous signez la proposition des organismes de crédit.

Avant d’étudier votre demande de crédit, les établissements financiers s’assurent que vous respectez les critères suivants :

Une fois ces vérifications réalisées, la banque se penche plus en détail sur les éléments de votre dossier. Elle va chercher à déterminer si vous êtes bien en mesure d’assumer un tel prêt.

Une information préalable est également obligatoire. Il s’agit d’une fiche explicative du crédit qui est sur le point d’être signé. Cette étape s’impose pour tout prêt personnel supérieur à 3 000 euros. Le rôle de cette fiche est de cerner les véritables besoins de l’emprunteur et de proposer une offre de crédit personnalisée.

Pour tout crédit à la consommation supérieur à 1 000 euros, le prêt proposé doit être associé à un tableau d’amortissement. Dans tous les cas, l’organisme prêteur est dans l’obligation de vérifier la solvabilité du demandeur en consultant notamment le fichier de la Banque de France.

Les organismes bancaires ont tendance à privilégier les personnes en CDI. Ce type de contrat assure la stabilité professionnelle. Les revenus sont donc réguliers. L’emprunteur est en mesure de rembourser ses mensualités facilement.

Un organisme de crédit peut également accepter une demande d’une personne en CDD ou avec un statut d’auto-entrepreneur. Tout dépend du montant du prêt et de sa durée. Néanmoins, les personnes inscrites au FCC ou FICP ont peu de chances de voir leur demande aboutir.

Du côté des étudiants, un prêt à la consommation est possible uniquement s’ils disposent d’un bulletin de salaire. Les banques proposeront plutôt un prêt étudiant, plus adapté à leur profil.

Les demandeurs d’emploi indemnisés ainsi que les allocataires de prestations sociales peuvent s’adresser à des organismes spécialisés pour un crédit de ce type. Toutefois, en raison du risque présenté, le taux du crédit à la consommation peut être très élevé.

Le prêteur doit formuler une offre claire et détaillée. Elle est fournie en deux ou trois exemplaires. Sa date de validité est d’au moins quinze jours, afin que l’emprunteur puisse prendre le temps de la réflexion avant de la signer.

Cette offre détaille l’identité du ou des emprunteurs ainsi que celle des personnes qui se sont portées caution. Elle précise

le montant, la durée, le TAEG ainsi que la date et les modalités de mise à disposition des fonds.

L’échéancier des remboursements est également joint à cette offre de crédit afin que l’emprunteur puisse avoir pleinement conscience des

charges sur son budget.

Avant de vous décider, vous pouvez comparer les différentes offres de crédit. Grâce à la concurrence entre les organismes bancaires, vous pouvez trouver la meilleure formule avec un taux de crédit à la consommation avantageux.

Un crédit auto ou moto se choisit selon certains critères. Le prix de ce véhicule est à prendre en compte, tout comme votre budget et vos capacités de remboursement. Un simulateur permet de moduler ce prêt en fonction du nombre de mensualités souhaitées.

À partir de ces éléments, vous pouvez vous diriger vers un prêt personnel ou un crédit affecté.

Pour rénover ou transformer votre logement, les banques peuvent proposer des prêts travaux spécifiques. Si vous souhaitez acheter les matériaux et réaliser les travaux par vous-même, vous avez tout intérêt à vous tourner vers un prêt personnel non affecté. Vous n’aurez donc pas à fournir les factures de vos achats.

Toutefois, si vous confiez ces travaux à des professionnels, un crédit affecté sera préférable. Vous obtiendrez de meilleures conditions avec notamment un taux de crédit à la consommation plus avantageux.

Pour débloquer des fonds rapidement, vous devrez vous tourner vers le crédit rapide. La plupart des organismes sont en mesure de vous donner un accord de principe en 48 heures. Le déblocage sera ensuite très rapide pour vous permettre d’utiliser cette somme d’argent pour vos impératifs.

Un crédit à la consommation constitue un engagement pour plusieurs mois ou plusieurs années. Quel que soit le montant emprunté, vous devez penser au fait que ces charges vont peser sur votre budget. Cette décision ne doit donc pas être prise à la légère.

Avant de faire votre choix, prenez le temps de comparer les différentes propositions. La simulation grâce à des outils en ligne permet de connaître le taux de crédit à la consommation appliqué. Vous vous dirigerez ainsi naturellement vers la meilleure option avec un coût total raisonnable.

S’il est légitime de vouloir trouver le meilleur taux, d’autres points sont à analyser pour votre prêt conso. Le remboursement anticipé est possible sous conditions. Il sera donc important de les connaître car des pénalités sont souvent appliquées par les banques. Toutefois, cette indemnité est en général plafonnée à 1 % du montant du prêt.

La possibilité de suspendre une mensualité ou de consentir à un nouvel échelonnement des remboursements fait partie des atouts d’un crédit à la consommation. Si l’emprunteur connaît des difficultés financières passagères, il pourra donc revoir l’exécution de son crédit.

Le taux de votre prêt à la consommation doit obligatoirement figurer sur l’offre de prêt. Le taux annuel effectif global regroupe l’ensemble des frais de dossier, l’assurance emprunteur et les frais de courtier s’il a été fait appel à ce professionnel. Le TAEG permet de comparer facilement les types de crédit.

Pour encadrer ce taux de crédit à la consommation, la Banque de France publie de façon trimestrielle le taux d’usure et le taux maximal pour un crédit à la consommation. Les banques savent donc quel est le seuil qu’elles ne doivent pas dépasser.

Le taux pratiqué pour un crédit à la consommation ne varie pas selon l’âge de l’emprunteur. Au contraire, son calcul repose sur un algorithme qui prend en compte le montant du prêt, la durée totale de remboursement et le profil, à savoir la situation financière et professionnelle.

En matière de crédit à la consommation, le taux fixe est difficilement négociable. Les banques offrent moins de marge de manœuvre que pour un crédit immobilier. Par contre, vous pourrez demander une réduction ou une gratuité des frais de dossier.

Contrairement au crédit immobilier, le crédit à la consommation n’existe pas avec un taux zéro. Pour obtenir des conditions avantageuses, il est possible de négocier un taux très bas. Cependant, chaque emprunteur doit s’attendre à devoir assumer le coût de cet emprunt.

Toutefois, la marge de négociation est très limitée. Les établissements appliquent en effet un scoring en fonction de votre profil. La seule façon de faire baisser ce taux est donc de comparer les offres et de faire jouer la concurrence.

Une offre de crédit peut être proposée avec une assurance emprunteur. Si elle n’est pas obligatoire, il n’est pas recommandé de s’en passer pour faire baisser le coût de son crédit. En effet, elle prend le relais dans les remboursements des mensualités en cas de décès, d’invalidité, de licenciement ou de chômage.

Parmi les termes de l’offre de crédit formulée par la banque, ce taux possède une importance capitale. Il permet en effet de calculer les intérêts du prêt. Chaque mois, vous remboursez une partie du capital mais surtout ces intérêts. Plus le taux est important, plus la mensualité sera donc élevée. Le coût total du crédit dépend également de ce taux. Vous devez donc prendre soin de comparer les différents taux proposés par les organismes financiers.

Le taux peut aussi bien être fixe que variable. Un taux fixe ne change pas tout au long du crédit. Les mensualités sont donc sans surprise jusqu’à la fin des remboursements. Comme son nom l’indique, le taux variable peut être amené à évoluer. Des baisses peuvent être pratiquées lorsque le taux est plus faible. Par contre, l’emprunteur doit également s’attendre à quelques hausses. Les mensualités ne sont pas connues à l’avance et le coût total du crédit peut donc varier en fonction de ces fluctuations.

Mauvaise nouvelle pour les étudiants qui préparent leur rentrée : les taux d’intérêt d’un prêt étudiant sont en hausse mais des solutions existent

Financement rapide, taux d'intérêts attractifs, capacité d'emprunt et surendettement... quels sont les avantages et inconvénients du crédit conso ?

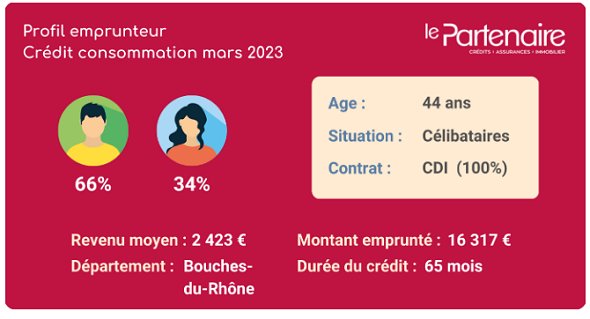

Revenu mensuel, montant moyen emprunté, type de crédit consommation... découvrez le profil type d'un emprunteur en crédit conso en mars 2023.