Rechercher un bien immobilier

La majorité du temps la souscription d’un crédit à la consommation se passe sans embûche. Il se peut, cependant, qu’un emprunteur se retrouve confronté à un conflit avec sa banque. En principe, des reproches ne peuvent être faits par l’emprunteur au banquier que s’il n’est pas à l’origine du problème. Dans certains cas, apprécier la responsabilité de chacun peut se révéler difficile. Alors, comment savoir si votre banque est responsable ?

Quelle que soit la situation, votre banque est soumise à une triple obligation : d’information, d’explication, de vérification.

L’obligation d’information se traduit par une fiche d’information précontractuelle qui doit être remise à l’emprunteur afin que celui-ci estime si le contrat est en accord avec ses capacités financières et ses besoins.

L’obligation d’explication renvoie aux caractéristiques du crédit consommation et à son fonctionnement. Il incombe aux banques d’informer les emprunteurs du montant du capital restant à payer, des conséquences en cas de défaut de remboursement et de l’impact du crédit sur leur situation financière.

Enfin, l’obligation de vérification concerne la solvabilité de l’emprunteur. C’est à la banque que revient la responsabilité de vérifier si l’emprunteur n’a pas d’antécédents de mauvais remboursements de crédits antérieurs ou en cours.

En cas de non-respect de ces obligations, les organismes prêteurs s’exposent à des sanctions. Une banque peut, par exemple, être déchue du droit aux intérêts. Dans ce cas, l’emprunteur n’aura l’obligation de rembourser que le capital restant.

Dans le cas d’un crédit à la consommation et selon la Cour de cassation, une banque peut être responsable dans deux cas : lorsqu’elle débloque les fonds sans avoir vérifié la validité des formes du contrat ou lorsqu’elle débloque les fonds avant que le vendeur ait exécuté entièrement son obligation. Elle peut alors être privée de son droit au remboursement.

Cependant, si une difficulté est survenue au cours de l’exécution du contrat de vente, la responsabilité n’est pas nécessairement imputable à l’organisme prêteur. Il faut alors définir la responsabilité de chacun. En l’occurrence, un particulier, ayant réalisé un crédit à la consommation pour l’achat et l’installation de panneaux photovoltaïques, s’est retrouvé confronté à cette situation. Le branchement final, dernière étape de l’installation des panneaux, n’a pas été exécutée à la suite d’un différend entre l’installateur et l’emprunteur. Pour l’emprunteur, la banque aurait dû vérifier que la prestation promise était complète. Elle est donc responsable et n’a pas droit au remboursement. Or, selon la Cour de cassation, c’est l’emprunteur qui est en tort car c’est lui qui a refusé de payer le raccordement et qui a donc causé des difficultés. Une banque ne doit payer qu’après l’achèvement des travaux que dans le cas où la conformité des travaux peut être constatée.

Mauvaise nouvelle pour les étudiants qui préparent leur rentrée : les taux d’intérêt d’un prêt étudiant sont en hausse mais des solutions existent

Financement rapide, taux d'intérêts attractifs, capacité d'emprunt et surendettement... quels sont les avantages et inconvénients du crédit conso ?

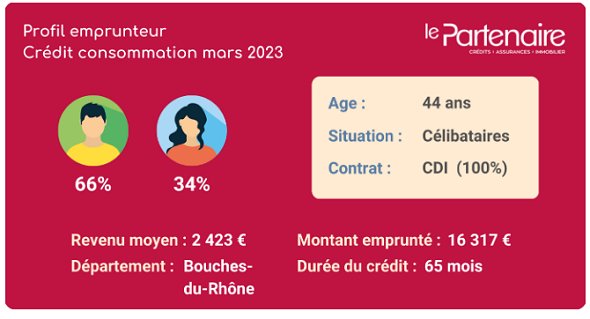

Revenu mensuel, montant moyen emprunté, type de crédit consommation... découvrez le profil type d'un emprunteur en crédit conso en mars 2023.