Rechercher un bien immobilier

Chaque année, 1 à 1,5 million de personnes sont en situation d’interdit bancaire et sont donc fichées à la Banque de France. Lorsqu’elles se trouvent dans cette situation, il leur sera bien plus complexe d’obtenir un crédit à la consommation.

Chaque consommateur est tenu de respecter ses engagements en matière d’achats, de crédits et de paiements par chèques. En cas de manquement à ses obligations, il peut être inscrit sur l’un de ces deux fichiers :

Les conséquences d’une interdiction bancaire peuvent être lourdes. Vous devez restituer à la banque tous vos moyens de paiement, à savoir aussi bien cartes bancaires que chéquiers. L’autorisation de découvert est également supprimée. La banque met en place un service minimum avec une carte de retrait ou de paiement avec autorisation systématique. Les virements sont en revanche maintenus.

En matière de crédit bancaire, les personnes inscrites au FCC en sont généralement exclues. Il leur faudra trouver d’autres moyens de trouver des fonds pour réaliser un projet ou faire face à des dépenses imprévues.

Malgré votre interdiction bancaire, vous souhaitez savoir si vous pouvez prétendre à un crédit à la consommation ? Dès lors qu’une personne est inscrite dans le fichier central des chèques ou celui relatifs aux incidents de paiement, il aura peu de chances d’obtenir une réponse favorable.

Les banques traditionnelles opposent bien souvent un refus à ces clients. Pourtant, les interdits bancaires révèlent bien souvent des problèmes financiers. Les besoins en trésorerie sont évidents mais il sera complexe de parvenir à ses fins.

Le meilleur moyen d’accéder à un crédit pour interdit bancaire est de mettre fin à la situation problématique. Vous avez la possibilité de régulariser le chèque impayé de différentes façons :

Si vous êtes en mesure de prouver que vous avez régularisé votre situation, vous pouvez être retiré du fichier des chèques. Ensuite, vous pourrez de nouveau faire appel à un organisme bancaire pour obtenir un crédit. Vous aurez nettement plus de chances d’obtenir une réponse positive.

Une personne fichée à la banque de France a la possibilité d’utiliser d’autres moyens pour obtenir un prêt :

Pour un crédit à la consommation, votre profil complet sera étudié. Votre situation au regard de votre logement revêt une grande importance :

Si vous optez pour un crédit hypothécaire, vous devez avoir conscience des risques. En effet, en cas d’incident de paiement, la banque est en droit d’utiliser la garantie. Elle pourra saisir le bien et le vendre aux enchères pour couvrir les sommes restant dues.

Contracter un prêt par la voie classique peut s’avérer problématique pour une personne en interdit bancaire. Si ce prêt est appelé sans justificatif, l’organisme de crédit fera tout de même les vérifications d’usage. Il commencera donc par contrôler si vous êtes fiché à la banque de France. Il décide ensuite s’il peut tout de même vous octroyer un prêt personnel. Mais vous aurez plus de chances d’obtenir les fonds souhaités en faisant appel à un organisme spécialisé.

Rappelez-vous que vous devrez prouver votre identité, votre adresse et votre solvabilité. Lorsqu’on parle de prêt personnel sans justificatif, il s’agit surtout d’un dossier plus léger pour l’établissement de crédit. Pour autant, il ne disparaît pas. Vous devez donc vous attendre à des doutes de la part des banques si vous êtes en interdit bancaire.

Pour acheter une voiture ou financer des travaux, le crédit affecté peut s’avérer utile. Il faudra fournir un justificatif sur l’achat réalisé avec ces fonds. Cette condition doit être scrupuleusement respectée.

Même pour ce type de prêt, les demandeurs vont devoir convaincre les organismes bancaires. Pour pouvoir y prétendre, les personnes qui sont inscrites au fichier de la Banque de France devront trouver d’autres arguments.

Certains organismes proposent des petits crédits dont la somme maximale est de 1 000 euros. Ce crédit rapide permet de faire face à des besoins urgents de trésorerie. Par contre, son remboursement doit intervenir en quelques mois.

Même les personnes en interdit bancaire peuvent réaliser une demande de crédit. Elles peuvent s’adresser aussi bien à un organisme de crédit, une société de financement ou une banque qui propose des crédits à la consommation. S’ils risquent d’essuyer de nombreux refus, la demande reste libre et gratuite.

Sachez par contre que tous les établissements financiers vérifient l’historique auprès de la Banque de France. Ils interrogent notamment les FCC et FICP. Lorsque vous êtes présent sur le fichier des chèques impayés, vous n’obtiendrez aucun accord. Dans le second cas, il s’agit plutôt d’un avertissement. L’établissement de crédit peut ensuite décider de vous accorder le prêt ou vous le refuser.

Pour obtenir un crédit en ligne, vous pouvez vous rendre sur le site d’une banque ou d’un organisme de crédit. Prenez le temps de comparer les offres pour savoir quelle est la meilleure formule. Le TAEG permet notamment d’estimer le coût total du crédit et de savoir quelle proposition peut être la plus intéressante.

Pour commencer, vous pouvez effectuer une simulation en ligne. Renseignez le montant souhaité, la durée de remboursement et le nombre de mensualités. Ensuite, vous devrez prouver votre solvabilité en joignant les justificatifs demandés. Vous devrez notamment transmettre vos bulletins de paye et avis d’imposition.

La banque en ligne accuse réception de votre dossier puis l’étudie. Elle interroge notamment les fichiers des chèques et des incidents de paiement. Ensuite, chaque banque possède ses propres critères pour évaluer votre capacité financière. Une fois ces vérifications réalisées, elle vous transmet sa réponse positive ou négative. Cette offre de crédit reste valable pour une durée de 15 jours.

Face à des difficultés financières, il est légitime de vouloir procéder à un rachat de crédit. Étant donné que cette opération permet de réduire significativement les mensualités de remboursement, il peut s’agir d’une bonne opération. Reste à savoir si les établissements de crédit ouvrent leurs portes à des personnes qui sont en situation d’interdit bancaire.

En matière de rachat de crédit, une inscription au FICP ne vous prive pas d’une offre personnalisée. Même si elle indique que vous avez eu des difficultés à rembourser un ou plusieurs crédits, les organismes spécialisés peuvent juger que le rachat de crédit constitue la solution.

En revanche, vous ne pourrez pas prétendre à ce regroupement de dettes si vous êtes inscrit au fichier des chèques impayés. Les sanctions sont bien plus fermes dans ce cas de figure. Vous éprouverez donc davantage de difficultés à obtenir un rachat de crédit.

Si vous obtenez un accord, vous devez savoir que le taux d’intérêt pratiqué sera nettement supérieur. En effet, pour se prémunir contre les risques liés à votre profil, les organismes de crédit n’hésitent pas à ajuster leurs propositions.

Une interdiction bancaire peut être prononcée lorsque vous avez émis des chèques sans provision et que vous ne les avez pas régularisés. Vous pouvez conserver votre compte bancaire mais vos possibilités sont réduites. Il est donc logique de se demander si vous pourrez un jour de nouveau contracter un crédit classique.

L’inscription au FCC ou fichier central des chèques dure 5 ans. Ce fichage cesse si vous régularisez ce chèque impayé et que vous transmettez la preuve à la Banque de France. Vous pourrez ensuite réaliser de nouvelles demandes de crédit. Ce fichier peut être consulté par tous les établissements bancaires. Vous ne pourrez donc pas cacher votre situation en attendant.

L’inscription au fichier national des incidents de remboursement des crédits aux particuliers (FICP) est conservée pendant 36 mois. Toutefois, cette sanction ne décourage pas les établissements de crédits.

Compte tenu du nombre de personnes en situation d’interdit bancaire chaque année, certains établissements se sont spécialisés dans cette forme de crédit.

Les sites de prêts entre particuliers se multiplient. Pour les prêteurs, il s’agit d’un excellent moyen de développer leur capital. En effet, les taux d’intérêt pratiqués sont très élevés. Par contre, les formalités plus simples peuvent séduire.

Il peut s’agir d’une solution pour les personnes en interdiction bancaire. Elles doivent toutefois s’attendre à des vérifications d’usage de leur profil.

En échange d’une garantie solide, certains organismes de crédit acceptent d’octroyer des crédits aux personnes en situation d’interdit bancaire. Un bien immobilier peut être mis en hypothèque. Des objets personnels ou précieux peuvent être mis en gage.

Vous pouvez vous rapprocher de ces établissements si vous cherchez un financement pour un projet. En fonction de votre dossier ou de vos garanties, vous pourrez obtenir une réponse favorable.

Certaines communes proposent des microcrédits dont la somme peut varier entre 300 et 3 000 euros. Ces prêts sont accessibles pour les personnes en interdit bancaire. Par contre, leur utilisation ne peut être réservée à des fins professionnelles. Pour une création d’entreprise, d’autres solutions existent.

Dans certaines régions, comme en Ile-de-France, les banques en ligne proposent des prêts spécifiques pour les personnes fichées au FCC ou au FICP. À des fins personnelles ou professionnelles, vous pouvez vous renseigner pour obtenir une offre sur-mesure.

Toute personne vivant dans l’Union Européenne a la possibilité d’ouvrir un compte courant dans un pays membre. En y domiciliant ses revenus, elle peut même prétendre à un crédit à la consommation.

Pour une personne en situation d’interdit bancaire, il peut s’agir d’une solution. Il faudra se renseigner sur les conditions de cette banque étrangère. Si elle parvient à respecter ses critères, elle pourra se voir accorder le financement dont elle a besoin. Bien souvent, un historique bancaire est demandé. Il faudra donc se montrer patient avant d’obtenir ce crédit.

Sachez que sous certaines conditions, des organismes comme la CAF et la Croix Rouge peuvent octroyer des crédits aux personnes en situation d’interdit bancaire. Elles devront toutefois expliquer à quoi est destiné ce crédit. L’Adie peut également accompagner celles qui ont un projet de création d’entreprise.

Mauvaise nouvelle pour les étudiants qui préparent leur rentrée : les taux d’intérêt d’un prêt étudiant sont en hausse mais des solutions existent

Financement rapide, taux d'intérêts attractifs, capacité d'emprunt et surendettement... quels sont les avantages et inconvénients du crédit conso ?

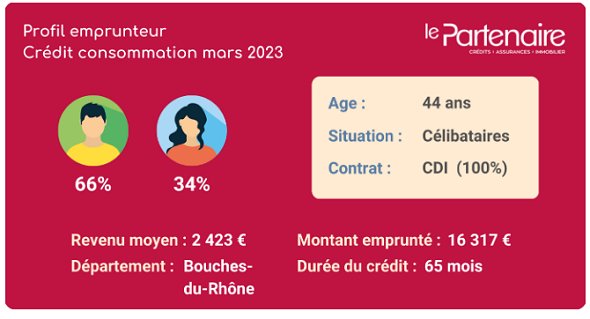

Revenu mensuel, montant moyen emprunté, type de crédit consommation... découvrez le profil type d'un emprunteur en crédit conso en mars 2023.