Rechercher un bien immobilier

Vous souhaitez réaliser des travaux d’aménagement ou de décoration dans votre logement actuel ou futur ? Cuisine, salle de bain, chambre, salon, toutes ces pièces qui constituent votre logement et qui contribuent à votre bien-être à la maison.

Pour financer vos travaux, deux choix s’offrent à vous : vos économies, ou le recours à un crédit consommation travaux.

Le-Partenaire.fr vous permet de concrétiser tous vos projets et répond à toutes vos questions.

Le Partenaire.fr vous propose de faire une simulation de crédit perso afin d'obtenir une proposition avec un accord de principe immédiat.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Le crédit travaux, au même titre que les autres types de crédit consommation est régi par le Code de la consommation. Chaque mois, vous remboursez une mensualité de prêt en fonction du taux d’intérêt appliqué à votre crédit par l’établissement financier prêteur.

Ainsi, vous disposez d’une somme allant de 200 à 75 000 €, vous permettant de financer vos travaux dans votre logement.

Grâce aux divers crédits consommation existants, vous avez le choix sur la solution qui vous convient le mieux. Pour vos travaux, vous pouvez choisir :

L’Etat a mis en place différentes aides pour les ménages réalisant des travaux dans leur logement. La plupart sont destinées aux ménages ayant des revenus modestes ou pour les ménages souhaitant réaliser des travaux de rénovation énergétique.

Parmi eux, on retrouve surtout des prêts dédiés spécialement à la rénovation énergétique. Ainsi certains établissements bancaires octroient des prêts travaux spécialement mis en place par l’Etat pour le remplacement d’équipements par d’autres plus écologiques, ou encore pour les travaux visant à faire baisser la consommation énergétique du logement :

D’autres prêts aidés comme le PTZ+, le prêt à l’amélioration de l’habitat, le prêt pass-travaux ou encore l’aide de l’ANAH vous permettent d’obtenir un financement pour les travaux de votre bien immobilier.

Afin de monter votre dossier, l’organisme prêteur vous demandera de lui adresser différentes pièces justificatives :

Ces documents, et notamment vos 3 derniers bulletins de salaire, permettront à votre prêteur de vérifier votre situation, et d’accepter ou non votre demande de crédit consommation travaux.

Pour toute demande de crédit consommation, l’organisme financier que vous aurez choisi se doit de vous conseiller de façon claire et précise, afin que vous mesuriez pleinement l’engagement que vous vous apprêtez à prendre. Il se doit de vous donner conseil pour vous permettre d’obtenir la solution de financement la plus adaptée à vos besoins.

Une offre préalable devra vous être remise, en deux voire trois exemplaires. Une fois cette offre préalable signée, vous disposez d’un délai de rétractation de 14 jours. Une fois ce délai passé, l’organisme prêteur pourra s’il le juge nécessaire, vous appliquer des pénalités.

En ce qui concerne le remboursement anticipé de votre prêt travaux, aucune indemnité ne pourra vous être demandée si la somme remboursée est inférieure ou égale à 10 000 € par an. A l’inverse si cette somme excède 10 000 €, l’établissement financier à l’origine de votre contrat pourra vous demander le versement d’une indemnité de remboursement anticipé de l’ordre de 0,5 à 1% de la somme restante due.

Découvrez plus en détail la règlementation du crédit consommation.

Mauvaise nouvelle pour les étudiants qui préparent leur rentrée : les taux d’intérêt d’un prêt étudiant sont en hausse mais des solutions existent

Financement rapide, taux d'intérêts attractifs, capacité d'emprunt et surendettement... quels sont les avantages et inconvénients du crédit conso ?

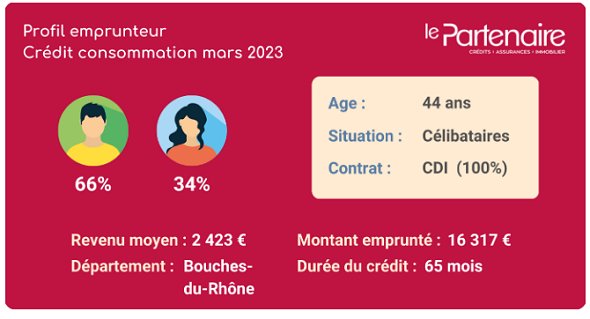

Revenu mensuel, montant moyen emprunté, type de crédit consommation... découvrez le profil type d'un emprunteur en crédit conso en mars 2023.