Rechercher un bien immobilier

Le crédit consommation fait partie des emprunts les plus populaires, après le prêt immobilier. Chaque année, nombre de Français y ont recours pour financer des projets qui leur tiennent à cœur, ou pour faire face à l’imprévu. Son utilisation concerne uniquement le financement de biens ou de services pour les particuliers. Il ne permet donc pas de financer un projet immobilier. Comme n’importe quel crédit, le crédit à la consommation engage l’emprunteur sur une période plus ou moins longue. Afin de protéger les consommateurs, des lois ont été définies, et encadrent le crédit consommation. Entre protection et garanties, les emprunteurs disposent d’un certain nombre de droits lorsqu’ils se tournent vers un établissement prêteur pour financer une dépense.

Les droits de l’emprunteur dans le cadre du crédit à la consommation sont encadrés par de nombreuses lois dont la loi Lagarde du 1er juillet 2010. Celle-ci est constituée de plusieurs mesures relatives au choix de l’assurance : lors de la souscription l’emprunteur peut choisir son assurance, au surendettement avec l’accélération des procédures, au taux d’usure défini selon le montant du crédit ou encore au choix du crédit (crédit renouvelable ou amortissable) lorsque le montant emprunté est supérieur à 1000€.

D’autres lois, telles que la loi Hamon ou la loi Sapin 2, encadrent le crédit à la consommation, notamment les droits de l’emprunteur relatifs à l’assurance emprunteur. Ainsi, la loi Hamon du 17 mars 2014 permet à l’emprunteur de changer d’assurance emprunteur dans les 12 mois suivants la souscription de son crédit. La loi Sapin 2, quant à elle, autorise l’emprunteur à changer son assurance emprunteur à chaque date d’anniversaire de la souscription.

Entre droit à l’information, à la rétractation, au remboursement anticipé ou à la suspension des remboursements, il est souvent rare que les emprunteurs aient une parfaite connaissance de leurs droits en matière de crédit consommation. Bien évidemment, il est primordial de prendre connaissance de cette législation avant de s’engager dans un crédit consommation, et éviter les déconvenues.

Avant de souscrire son crédit à la consommation, l’emprunteur dispose dans un premier temps d’un droit d’information, qui agit dans le cadre de la protection du consommateur. La loi indique que l’établissement prêteur est tenu d’informer son client de toutes les caractéristiques du crédit qu’il s’apprête à souscrire, ainsi que de sa capacité d’emprunt. Par la suite, l’établissement doit fournir une offre claire et lisible à l’emprunteur, ainsi qu’un document personnalisé reprenant les caractéristiques de son prêt. En cas de manquement à cette obligation, l’organisme s’expose à des sanctions légales.

L’emprunteur dispose également d’un droit de rétractation, s’il décide de ne plus avoir recours au crédit consommation. Après avoir signé son offre, un délai de 14 jours lui est accordé pour se rétracter. Au-delà, l’emprunteur est tenu de rembourser son crédit en respectant l’échéancier fourni au départ.

Il arrive parfois qu’un emprunteur décide, pour des raisons qui lui sont propres, de rembourser son crédit consommation par anticipation. Pour cela, la législation a prévu un texte lui donnant le droit de couvrir sa dette quand il le souhaite. Dans cette situation, il peut soit, demander une modification de son échéancier, soit rembourser l’intégralité de son crédit d’un seul coup. L’établissement prêteur est en droit de demander des indemnités de remboursement anticipé si le montant du remboursement dépasse 10 000 € sur un an.

Néanmoins, ce droit de remboursement anticipé ne s’applique pas s’il s’agit d’un crédit renouvelable, si le crédit consommation est couvert par une assurance pour garantir son remboursement, si le taux du crédit est variable, ou si l’emprunteur bénéficie d’une autorisation de découvert.

A l’inverse du remboursement anticipé, il se peut que l’emprunteur se retrouve dans une situation financière défavorable. Maladie, accident de travail, perte d’emploi, surendettement, les raisons des difficultés financières peuvent être multiples. Ces imprévus peuvent plonger l’emprunteur dans l’incapacité d’honorer les mensualités de son crédit consommation. Dans ce cas, le Code de la consommation, via l’article 313-12, autorise l’emprunteur à suspendre le remboursement de son crédit à la consommation. Pour pouvoir bénéficier de ce droit, l’emprunteur doit réaliser certaines démarches, notamment l’envoi d’un courrier à l’organisme prêteur afin d’expliquer sa situation actuelle.

Un crédit à la consommation affecté est un crédit contracté pour l’achat d’un bien ou d’un service défini. Dans ce cas, si la transaction n’a pas lieu, le crédit consommation sera annulé automatiquement. Cette annulation ne s’applique que dans le cadre d’un crédit affecté. Si l’emprunteur a choisi de contracter un crédit à la consommation non affecté et que l’achat n’a finalement pas lieu, celui-ci sera tenu d’honorer ses remboursements.

Mauvaise nouvelle pour les étudiants qui préparent leur rentrée : les taux d’intérêt d’un prêt étudiant sont en hausse mais des solutions existent

Financement rapide, taux d'intérêts attractifs, capacité d'emprunt et surendettement... quels sont les avantages et inconvénients du crédit conso ?

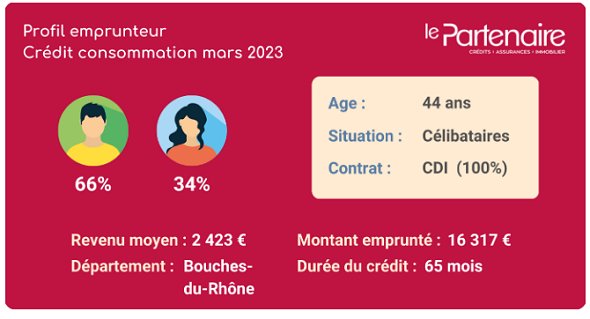

Revenu mensuel, montant moyen emprunté, type de crédit consommation... découvrez le profil type d'un emprunteur en crédit conso en mars 2023.