Rechercher un bien immobilier

La souscription de plusieurs crédits renouvelables peut rapidement étouffer vos finances. Le rachat de crédits ou le regroupement de crédits permet une réduction des mensualités de tous vos crédits en cours, avec ou sans crédit immobilier. Le-Partenaire.fr vous propose de faire une simulation de rachat ou une demande de rachat de crédits en ligne afin d'obtenir une mensualité unique pour l'ensemble de vos crédits.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Rachat de crédit hypothécaire

Allégez vos mensualités de crédit immobilier

Rachat de crédit consommation

Comment regrouper vos crédits à la consommation ?

Courtier rachat de crédits

Pourquoi se faire accompagner par un courtier ?

Taux rachat crédit immobilier

Votre rachat de crédit immobilier au meilleur taux !

FAQ

Tout savoir sur le rachat de crédits

Projet

Le rachat de crédits pour tous vos projets

Comment obtenir un décompte de remboursement anticipé ?

Dans le cadre d’un rachat de crédit, vous devez faire une demande de décompte de remboursement anticiper. Voici comment procéder pour l’obtenir.

Que faire en cas de refus de crédit par les banques ?

Le Partenaire vous explique les raisons de votre refus de crédit et les solutions qui s’offrent à vous pour améliorer votre situation et convaincre les banques.

Le rachat de crédits, ou plus communément appelé le regroupement de crédits, consiste à regrouper les différents crédits (prêt immobilier, prêt à la consommation, découverts bancaires et dettes) en cours en une seule mensualité avec un taux d’intérêt unique et plus avantageux. Cette solution permet notamment de sortir d’une situation de surendettement. Grâce à de nouvelles conditions pour votre prêt personnel, vous offrez une bouffée d’oxygène à vos finances.

L’emprunteur va alors s’adresser à un établissement (autre que celui qui lui a souscrit les différents crédits) pour qu’il rachète ses différentes dettes auprès des créanciers et pour qu’il lui propose par la suite un nouveau contrat à un taux d’intérêt plus attractif. Cette solution permet de poursuivre ses remboursements dans de nouvelles conditions, nettement plus adaptées à votre situation.

Le rachat de crédits est une pratique de plus en plus courante auprès des Français. Dès lors que le regroupement de crédits est cohérent avec ses besoins et sa capacité de remboursement, cela permet à l’emprunteur de retrouver une meilleure situation financière avec une mensualité plus confortable. Certains organismes mettent en avant ce type de prêt pour accompagner les personnes en situation d’endettement. Cette solution permet en effet de repartir sur de nouvelles bases.

Lorsqu’un emprunteur connaît des difficultés financières, le regroupement de crédit représente une solution intéressante. Une nouvelle analyse permet de déterminer votre capacité de remboursement et de proposer de meilleures conditions pour votre prêt personnel.

Le rachat de crédits s'adresse à tous types de profils : propriétaires, locataires, fonctionnaires, retraités, salariés, cadres ou non-cadres, professions libérales, artisans… L’objectif est d’éviter les situations de surendettement connues par de nombreux Français.

Pour les ménages endettés, il suffit de se mettre en relation avec un organisme qui accepte de solder toutes les dettes auprès des créanciers et de proposer une nouvelle offre de crédit. Le regroupement de prêts offre deux principaux avantages :

Si cette opération financière est destinée à tous les emprunteurs, lorsque le taux d’endettement est trop élevé, le rachat de crédits peut s’avérer impossible. Cette solution est également plus complexe à mettre en place pour les personnes inscrites au fichier des incidents de paiement par carte bancaire ou chèque (FCC) ou sur le fichier de la Banque de France pour des incidents de paiement de crédit (FICP). Dans ce cas, la banque peut en effet refuser un nouveau prêt, et cela même pour améliorer leur situation financière.

Le regroupement de crédits permet une réduction immédiate et significative du montant de chaque mensualité par rapport à la somme des dettes regroupées, offrant un gain immédiat de pouvoir d’achat. Pour les emprunteurs proches du surendettement, le rachat de prêts peut vous permettre de souffler et de disposer d’un peu de temps pour rééquilibrer vos finances. Avec un meilleur rapport entre les revenus et les charges mensuels, le budget pourra en effet être mieux maîtrisé.

Le bénéficiaire d'un rachat de crédits n’a plus qu’un seul et unique interlocuteur : l’établissement qui a racheté ses prêts. Et le nouveau contrat ainsi octroyé signifiant une mensualité unique, sa gestion financière est facilitée.

Les personnes qui possèdent trop de dettes par rapport à leurs ressources peuvent faire appel au rachat de prêts. Les courtiers en prêt immobilier sont désignés pour regrouper les crédits en cours et obtenir une nouvelle proposition de la part d’un organisme bancaire. En fonction de votre profil, de votre situation professionnelle et financière, une nouvelle offre de prêt plus adaptée pourra être signée.

Cette opération permet justement de faire baisser votre taux d’endettement et de vous permettre de retrouver des finances saines. En effet, le cumul des dettes ne doit pas dépasser 35 % pour éviter de subir un surendettement. Le rachat de crédits permet justement de formuler une offre qui tient compte de l’ensemble des dettes pour ne pas dépasser ce seuil.

Le regroupement de crédits amène un taux plus intéressant mais allonge la durée de remboursement. La contrepartie : le coût total du crédit va augmenter proportionnellement. Avant de demander un rachat de crédits, il est donc nécessaire de se questionner sur le bien-fondé de la démarche. En cas de changement d’avis, les frais de dossier resteront à charge.

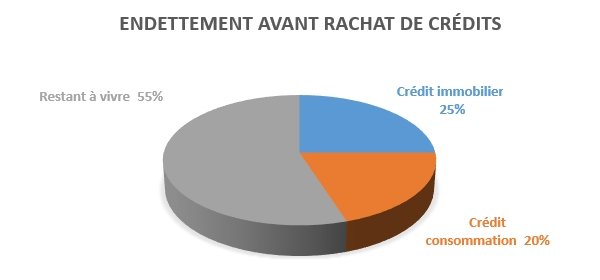

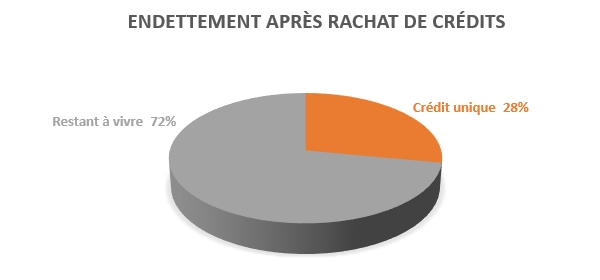

Exemple d'un couple ayant un revenu mensuel de 3 850 € et souhaitant réaliser un rachat de crédits.

= Gain sur les mensualités de 654 €

* Exemple non contractuel. En tant que courtier, les taux de crédit et d'assurance indiqués peuvent varier en fonction de nos partenaires, de votre projet et de votre situation.

Le regroupement de crédits presque n’importe quel type de prêt, ainsi, les types d’emprunts qui peuvent être regroupés sont :

On distingue donc 3 type de rachat de crédits :

Il n’est pas considéré à proprement dit comme un regroupement de crédits puisqu’il ne concerne que le prêt immobilier. Ce type de rachat permet seulement d’avoir des conditions plus avantageuses en ce qui concerne votre emprunt immobilier.

Toutefois, pour un prêt immobilier, l’emprunteur doit s’assurer que la durée restante de remboursement est suffisamment longue. Dans le cas contraire, le regroupement de prêts pourra être refusé.

Parmi les conditions à respecter, vous devez également savoir que le capital restant dû doit au moins être de 60 000 euros. Du côté du t aux débiteur fixe, la nouvelle proposition devra être à minima d’un point inférieur à celui pratiqué pour les crédits immobiliers précédents.

Il regroupe les emprunts de natures différentes. Les échéances de prêt immobilier et de prêt à la consommation sont alors regroupées pour ne former qu’un crédit avec un taux et une échéance unique. Plus pratique, le poids de ce nouvel emprunt sur les finances sera également moindre.

Ce rachat de crédits sera considéré comme un prêt immobilier si la part d’emprunts de ce type sont présents à hauteur de 60 %. Il sera par contre considéré comme un crédit à la consommation s’il parvient à la même proportion.

Une fois la nouvelle proposition réalisée par la banque, vous disposez de 10 jours de réflexion s’il est considéré comme immobilier. Dans le cas d’un crédit à la consommation, vous conservez votre droit de rétractation de 14 jours.

Il rassemble les crédits à la consommation seulement. Sans restriction, le consommateur peut alors faire racheter ses différents crédits afin de n’avoir qu’un seul contrat, et ainsi, comme pour les autres types de rachat de crédits, un seul taux et une seule échéance. Ce type de regroupement de crédits peut aussi bien concerner le crédit auto, moto, travaux et tous les crédits renouvelables.

Également appelée « restructuration de dettes », cette opération de regroupement de crédit est idéale pour mettre fin à une situation financière complexe. Avec une seule dette et un seul interlocuteur, la situation sera nettement plus facile à gérer.

Depuis le 1er janvier 2013, tout organisme financier doit remettre un document stipulant les conditions du rachat de crédit. Il est joint à l’offre de rachat de crédit immobilier ou de crédit à la consommation.

Ce document contient notamment un tableau qui précise les crédits réunis et l’offre qui est proposée pour le regroupement. De cette façon, vous pouvez plus facilement comparer et opter pour la solution la plus avantageuse.

Pour commencer, vous devez étudier la faisabilité de ce projet. Une simulation permet de s’en assurer. Lorsque cette solution est possible, un dossier complet doit être monté et accompagné des pièces justificatives nécessaires :

Une fois le dossier étudié, l’organisme bancaire sollicité peut proposer une offre sur mesure avec une assurance facultative. Pour savoir si vous pouvez bénéficier d’un regroupement de crédits, le banquier réunit tous les crédits en cours. Il dresse également le bilan des charges incompressibles que vous devez assumer chaque mois. En effet, elles seront déduites de vos revenus pour connaître votre reste à vivre et s’assurer qu’il soit suffisant. Cette opération permet de déterminer également votre capacité d’endettement et vos possibilités de remboursement d’un nouvel emprunt.

Pour consentir à ce rachat de crédits, l’élément le plus important reste le taux d’endettement. Le rôle de la banque consiste à s’assurer que vous disposez des ressources suffisantes pour rembourser chaque mensualité. De ce fait, toutes les charges du foyer sont étudiées, même celles qui ne sont qu’occasionnelles.

En dehors de cette capacité d’endettement, le rôle du banquier consiste à trouver l’offre de prêt qui correspond le plus à votre situation familiale et professionnelle. S’il ne s’agit pas d’une solution miracle, le rachat de crédits permet bien souvent de se sortir de dettes devenues trop importantes. N’étant pas réservée aux personnes dans une situation catastrophique, cette alternative peut répondre aux attentes de nombreux ménages.

Par contre, il est recommandé de se tourner vers des organismes spécialisés dans le rachat de crédits. Les banques traditionnelles proposent rarement ce type d’offre. Pourtant, pour éviter des arnaques courantes, vous devrez vous assurer du sérieux de l’organisme sollicité. Un courtier en regroupement de crédits pourra d’ailleurs vous accompagner dans cette démarche. Grâce à ses partenariats, il est bien souvent en mesure de conseiller un organisme financier reconnu pour son sérieux et son professionnalisme.

Lors de la souscription d’un regroupement de crédits, vous pouvez en profiter pour vous tourner vers la délégation d’assurance. En effet, une assurance emprunteur hors groupe permet en moyenne de faire baisser le coût du crédit de 30 à 50 %. En moyenne, les économies peuvent donc se situer autour de plusieurs centaines ou milliers d’euros.

Dans le cadre d’un regroupement de crédits, vous devez opter pour des garanties solides. En effet, une nouvelle défaillance de paiement pourrait entraîner des conséquences plus lourdes. Bien entendu, des pénalités financières sont incontournables mais le fichage à la Banque de France semble inévitable.

Le regroupement de crédits, également appelé RAC, consiste à rassembler plusieurs prêts en un seul...

Le rachat de crédit est principalement utilisé par les ménages qui souhaitent simplifier la gestion de leur budget en diminuant leurs mensualités de c...

Découvrez comment éviter les pièges du rachat de crédits grâce à nos conseils pour une opération financière réussie et sereine