Rechercher un bien immobilier

Lorsqu’une banque accepte de vous prêter la somme demandée, elle déclenche la procédure d’octroi de crédit. En effet, un ensemble de règles sont à respecter avant la signature du contrat définitif et le déblocage des fonds.

Après avoir donné une réponse principe, l’organisme de crédit se doit de respecter les obligations suivantes avant l’octroi d’un prêt :

Ces obligations sont imposées à tous les établissements bancaires qui proposent des crédits. L’objectif est de bien préparer l’emprunteur et de s’assurer qu’il comprend en quoi consiste un tel contrat.

Avant l’octroi de crédit, les établissements de prêts transmettent ce document récapitulatif. Cette fiche reprend les caractéristiques du crédit à savoir la durée, le montant, le taux d’intérêt et le TAEG. L’objectif de ce document est d’aider l’emprunteur dans sa prise de décision. Il peut comparer les offres avant de signer le contrat définitif.

Avec des éléments concrets à disposition, il saura parfaitement si l’offre formulée lui convient. Il peut également décider de la refuser, de la reporter ou de faire appel à un autre organisme.

Chaque emprunteur doit comprendre exactement comment fonctionne le crédit qu’il est sur le point de signer. Lorsque vous faites une demande de financement, vous devez obtenir obligatoirement les explications sur les avantages mais aussi les implications de cette décision.

Un crédit correspond à un engagement. Une fois que vous avez signé les documents définitifs, vous êtes dans l’obligation de rembourser le capital emprunté. Cette étape est donc essentielle avant l’octroi d’un prêt. La loi exige que vous vous engagiez en toute connaissance de cause. Ces explications sont notamment utiles en cas de crédit renouvelable qui possède un mode de fonctionnement particulier. La somme empruntée se reconstitue au fur et à mesure des remboursements. Il peut donc être utile de comprendre comment la somme à disposition peut être utilisée puis restituée.

Depuis le 1er octobre 2012, tout établissement prêteur doit demander si les fonds empruntés serviront au remboursement d’un autre crédit. En effet, les banques doivent lutter contre le surendettement en s’assurant que les demandeurs ne cumulent pas les prêts personnels. Lorsque c’est le cas, un tableau supplémentaire sera joint afin d’indiquer le coût d’un rachat de crédits. Un tel document devrait faire réfléchir les emprunteurs sur la meilleure solution à adopter.

Avant d’accorder un prêt immobilier ou un crédit à la consommation, les entreprises du secteur financier doivent s’assurer que les emprunteurs sont en mesure de rembourser le capital emprunté. Le calcul de la capacité de remboursement est essentiel pour s’en assurer.

Pour étudier la situation financière de l’emprunteur, la banque se penche notamment sur :

Ensuite, les charges régulières sont prises en compte pour connaître précisément la somme qui peut être utilisée pour rembourser un crédit. Les charges fixes comme le loyer, les impôts et les remboursements de crédits sont par exemple déduites des revenus. La somme restante doit être suffisante pour vivre et assumer le crédit demandé. Si ce n’est pas le cas, vous ne pourrez pas bénéficier d’un octroi de prêt.

Une étude de vos ressources et des charges permet aux banques de savoir si vous serez en mesure d’assumer les mensualités de remboursement. Lorsque le taux d’endettement dépasse les 33 %, la demande de prêt sera refusée. Lors de cette vérification de votre solvabilité, l’organisme de crédit se renseignera également auprès de la banque de France. Il doit savoir si vous êtes inscrit au Fichier Central des Chèques (FCC) ou au Fichier des Incidents de Paiement (FICP). Lorsque vous subissez ce fichage, la méfiance des organismes prêteurs sera légitime.

Une banque qui accorde un crédit à la consommation ou un prêt immobilier prend un risque. Elle doit donc se reposer sur des garanties concrètes pour récupérer les sommes prêtées. Plusieurs types de garanties peuvent la convaincre.

Le cautionnement consiste à demander à un tiers de se porter caution en cas de défaillance de l’emprunteur. Ce cautionnement solidaire rassure la banque qui a la certitude que les sommes empruntées seront restituées. Elle peut en effet se tourner vers cette personne si l’emprunteur principal ne respecte pas ses engagements. Ce tiers sera dans l’obligation de prendre le relais.

Le cautionnement peut provenir d’un particulier ou d’une société de cautionnement. Dans les deux cas, cette garantie peut convaincre une banque lors de la décision d’un octroi d’un crédit.

Cette garantie consiste à mettre un bien meublé en garantie. Il est notamment possible d’organiser le nantissement d’un fonds de commerce, de titres ou d’un contrat d’assurance-vie.

En cas de défaut de paiement, la banque peut récupérer le bien, le vendre et utiliser la somme couverte pour couvrir le capital restant dû. Cette garantie peut donc être rassurante pour l’organisme de crédit mais peut représenter un risque pour son propriétaire. Il est donc préférable de bien réfléchir avant de l’utiliser pour obtenir un crédit.

La mise en gage consiste à mettre en garantie un bien physique. Il peut s’agir d’un véhicule ou du matériel professionnel. De la même façon que pour un nantissement, le bien sera vendu si les mensualités de crédit ne sont pas honorées.

Dans ce cas, l’emprunteur qui souhaite convaincre un organisme de crédit mettra un bien immobilier en garantie. Ce dernier pourra être saisi et vendu aux enchères pour couvrir les sommes non remboursées. Cette garantie est souvent utilisée dans le cadre d’un prêt immobilier. Étant donné que la somme prêtée est importante, il est préférable de s’appuyer sur une garantie conséquente.

Lors de l’étude de la demande de crédit, il est plus facile de se prononcer favorablement pour un emprunteur qui propose une hypothèque. Cette garantie pourrait bien déboucher sur l’octroi du crédit.

Lors de la procédure d’octroi d’un crédit, l’établissement prêteur se base sur ces différents fichiers à sa disposition. Ils lui servent à détecter les personnes qui ont rencontré des incidents bancaires. Il est pratiquement impossible d’obtenir un crédit si vous êtes inscrit sur l’un d’eux.

Ces fichiers peuvent être consultés par les organismes de crédit pour connaître les antécédents des emprunteurs. Il est évident qu’une inscription sur un de ces fichiers va avoir des conséquences sur la décision d’octroi du crédit. Vous devez vous attendre à un refus si vous y figurez.

Dès lors que vous avez émis un chèque sans provision, vous êtes inscrit sur le fichier des incidents bancaires. Vous ne pourrez pas émettre de chèques pendant une durée de 5 ans. Vous pouvez mettre fin à cette interdiction en régularisant ce paiement.

Le refus d’octroi de prêt est systématique lorsque vous vous trouvez sur ce Fichier Central des Chèques. Il est donc recommandé de procéder à la régularisation du chèque impayé et de la levée de l’interdiction avant de déposer un dossier de demande de prêt immobilier ou à la consommation.

Un tribunal peut décider d’émettre une interdiction à l’encontre d’une personne. Dès que cette décision est prise, elle écope d’une interdiction de 5 ans. De la même façon, vous aurez peu de chances de convaincre tant que vous serez dans cette situation. Il sera plus judicieux d’attendre la fin de cette interdiction pour maximiser vos chances d’obtenir une réponse favorable.

Lorsqu’un propriétaire de cartes bancaires en fait un usage abusif, elles pourront lui être retirées. Cette décision est prise pour une durée de 2 ans lorsque la personne concernée dépasse ses autorisations de paiement et se retrouve régulièrement en découvert.

Cette situation pourrait pousser les banques à refuser votre dossier de demande. Face à une personne qui a du mal à gérer ses finances, elles auront des doutes légitimes. De façon générale, pour l’octroi d’un crédit, il est préférable d’assainir sa situation financière.

Ce fichier peut être utile pour décider si un crédit peut être accordé. Il indique notamment si une personne est en retard dans ses remboursements. Si son compte bancaire est débiteur alors qu’il ne dispose pas d’autorisation de débit, il pourra s’y retrouver également.

Lorsqu’une nouvelle demande de crédit est formulée, la banque sollicitée prend connaissance de ces éléments. Elle peut ensuite décider d’accorder le prêt demandé ou au contraire de le refuser au vu des éléments présentés.

Si une inscription au Fichier Central des Chèques entraîne toujours un refus, il en est tout autre pour le Fichier des incidents de paiement. Dans ce cas, la banque peut décider de vous accorder le crédit demandé si les autres éléments de votre dossier jouent en votre faveur.

Mauvaise nouvelle pour les étudiants qui préparent leur rentrée : les taux d’intérêt d’un prêt étudiant sont en hausse mais des solutions existent

Financement rapide, taux d'intérêts attractifs, capacité d'emprunt et surendettement... quels sont les avantages et inconvénients du crédit conso ?

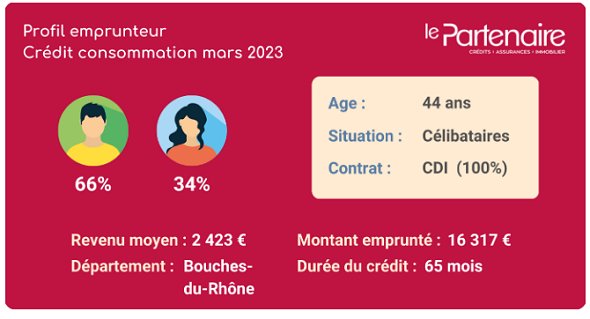

Revenu mensuel, montant moyen emprunté, type de crédit consommation... découvrez le profil type d'un emprunteur en crédit conso en mars 2023.