Rechercher un bien immobilier

Lorsqu’un particulier souhaite financer ses nouveaux projets, de nombreux types de crédit à la consommation s’offrent à lui. Parmi les types de crédit, on distingue deux grandes catégories présentant chacun des caractéristiques particulières : le crédit affecté et le crédit non affecté. Quelles sont celles du crédit consommation affecté ?

Le crédit à la consommation affecté présente plusieurs caractéristiques. La principale concerne son utilisation qui ne peut se faire que pour un besoin spécifique.

Le crédit consommation affecté, à l’inverse du crédit non affecté, est une solution permettant le financement d’un bien ou d’un service précis. Cela signifie que l’emprunteur doit connaitre à l’avance son besoin et l’achat prévu pour pouvoir y souscrire. Dans ce cas, l’utilisation du crédit doit uniquement servir au paiement du service ou du bien défini.

Le crédit à la consommation affecté reste un crédit consommation. Cela signifie qu’il suit les mêmes règles que tout crédit à la consommation. Son montant peut alors varier de 200€ à 75 000€ et sa durée de remboursement minimum doit être de 3 mois. La durée de remboursement va ensuite s’établir selon le montant emprunté et votre capacité de remboursement.

Vous disposez d’un délai de rétraction de 14 jours après la signature de votre contrat de crédit à la consommation affecté. Il est alors possible d’annuler votre demande sans aucun frais, ni justification. Dans le cas d’un crédit affecté, la prestation de service ou la livraison de votre bien ne doit pas se faire avant ce délai de rétraction. Cependant, si vous souhaitez disposer de votre achat ou de votre service avant ces 14 jours, vous pouvez bénéficier d’un délai abrégé. Dans ce cas une demande doit être réalisée par écrit, et votre droit de rétractation s’annule à la date de la prestation de service ou de la livraison du bien. Si la prestation de service ou la livraison du bien se fait immédiatement, votre droit de rétractation s’établit dans un délai de 3 jours calendaires.

Dans le cas d’un crédit consommation affecté, la vente et le crédit sont indissociables. Cela signifie que si la vente n’a pas pu être réalisée, votre crédit s’annulera automatiquement et aucune indemnité ou frais ne vous seront demandés. De même, si vous n’obtenez pas votre crédit à la consommation ou si vous exercez votre droit de rétractation, le contrat de service ou de vente est automatiquement annulé et ce sans frais.

Avant de souscrire votre crédit, certains documents doivent obligatoirement vous être remis par l’organisme prêteur. Le premier est une fiche d’information standardisée. Celle-ci reprend les principales conditions du prêt telles que la durée, les échéances, le type de crédit, son coût, etc. Si le crédit est souscrit au même endroit que l’achat du bien ou de la prestation de service, une fiche de dialogue, remplie par le prêteur et par vous-même, doit vous être remise. Cette fiche permet d’évaluer la solvabilité de l’emprunteur et présente ses charges et ses ressources.

Enfin, votre contrat de crédit affecté doit présenter certaines mentions obligatoires. Tout d’abord, comme cela concerne un bien ou service précis, il est obligatoire que la nature bien ou du service ainsi que le numéro de la commande figurent sur le contrat. De même, le prix de vente comptant ainsi que le montant de l’acompte pour réserver le bien ou le service doivent être précisés. Ensuite, le contrat doit mentionner l’identité des trois parties, c’est-à-dire de l’emprunteur, de l’établissement prêteur et du vendeur. Enfin, les conditions de financement, comme le montant des mensualités, et le coût du crédit, doivent obligatoirement figurer au sein du contrat de crédit consommation affecté.

Mauvaise nouvelle pour les étudiants qui préparent leur rentrée : les taux d’intérêt d’un prêt étudiant sont en hausse mais des solutions existent

Financement rapide, taux d'intérêts attractifs, capacité d'emprunt et surendettement... quels sont les avantages et inconvénients du crédit conso ?

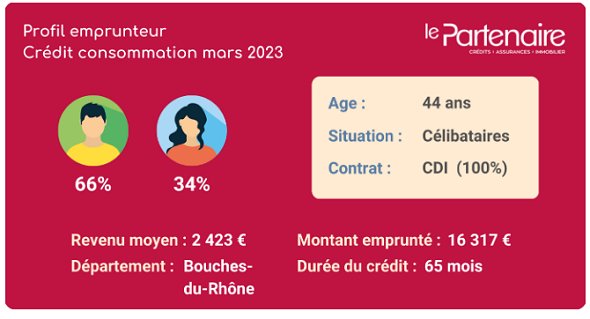

Revenu mensuel, montant moyen emprunté, type de crédit consommation... découvrez le profil type d'un emprunteur en crédit conso en mars 2023.