Rechercher un bien immobilier

Un établissement de crédit représente un organisme habilité à réaliser toutes les opérations de banque habituelles. Il est toutefois spécialisé dans le financement de prêts immobiliers et de crédits à la consommation.

Étant donné que son activité principale consiste à octroyer des crédits, les sociétés financières sont soumises à la loi du 24 janvier 1984. Parmi les points importants de cette réglementation, il faut savoir que ces organismes de crédit doivent être autorisés par le Comité des Établissements de Crédit et des Entreprises d’Investissement ou CECEI. Sans cet aval, elles ne peuvent proposer de prêts à la consommation ou de crédit de quelque nature que ce soit.

Parmi ses obligations, chaque organisme de crédit doit être en mesure de produire des résultats et de garantir la sécurité des transactions. Bien entendu, ils doivent également respecter le système monétaire et financier français. Ces exigences assurent que les activités sont protégées et que les intérêts des consommateurs sont protégés.

On distingue les banques traditionnelles qui proposent des crédits des établissements spécialisés. Les seconds proposent essentiellement des crédits à la consommation. D’autres produits financiers peuvent également être proposés selon les besoins de la clientèle.

Pour pouvoir octroyer des crédits et organiser la réception de fonds, un établissement de crédit est dans l’obligation de déposer une demande d’agrément à l’Autorité de contrôle prudentiel et de résolution (ACPR). Cette démarche est obligatoire car la Banque Centrale Européenne ou BCE en sera automatiquement informée. Souhaitant exercer un réel contrôle sur les activités bancaires dans les pays membres de l’Union européenne, cette procédure est indispensable.

Lorsque ces entreprises d’investissement souhaitent proposer des placements bancaires, elles doivent ajouter une demande d’agrément d’établissement prestataire de services d’investissement. Le type d’investissements proposés peut mener à une sollicitation de l’AMF chargée de transmettre ses observations à l’APCR. Si elle juge qu’ils sont conformes à la réglementation, cette autorité des marchés financiers donnera son accord. Dans le cas contraire, elle pourra s’opposer à la délivrance de l’agrément.

Ce Mécanisme de Surveillance Unique a été mis en place en novembre 2014. L’objectif est d’exercer une supervision des établissements de crédit et de sécuriser le système financier. La BCE et l’APCR peuvent ainsi imposer des procédures communes et garantir les bonnes pratiques.

Des contrôles sont régulièrement réalisés afin de s’assurer qu’elles respectent les engagements liés à leur agrément. Si ce n’est pas le cas, il pourra leur être enlevé. Les établissements de crédit ont donc tout intérêt à y être attentifs.

Une fois la demande d’agrément réalisée, les demandeurs bénéficient d’une classification particulière. Ils peuvent être considérés comme une banque mutualiste ou coopérative, un établissement de crédit spécialisé (ECS), une société de financement ou caisse de crédit municipal.

Une banque mutualiste ou coopérative est en droit de réaliser les mêmes opérations bancaires qu’un organisme de crédit. Leur particularité vient du fait que la décision de proposer un crédit n’émane pas seulement d’un directeur d’agence. Au contraire, pour mutualiser les risques, la communauté estime si une demande est recevable.

Toutefois, ce crédit mutuel devient rare. Ces banques proposent davantage un produit financier similaire à celui des banques traditionnelles. Les emprunteurs peuvent donc se renseigner auprès de ces organismes pour savoir quelles sont les formes de crédit possibles.

Ces banques peuvent se charger des activités suivantes :

Au-delà des crédits à la consommation, ils peuvent donc être utiles aux consommateurs à plus d’un titre. Souvent, ces organismes sont justement préférés pour leur polyvalence.

Comme leur nom l’indique, les caisses de crédit municipal sont détenues par la mairie. Si le nombre de crédits octroyés chaque année est faible, elles permettent le financement de projets de certains particuliers. Bien souvent, ces organismes sont sollicités lorsque les demandes classiques ont échoué. Elles permettent donc à des emprunteurs avec un profil atypique de recevoir les fonds nécessaires.

Travailleurs indépendants, retraités, bénéficiaires des minimas sociaux peuvent ainsi faire appel à cet organisme pour pouvoir faire une demande de crédit. Ils pourront obtenir des produits financiers sur mesure.

Un établissement de crédit n’est pas habilité à réaliser toutes les opérations de banque. Leurs activités concernent essentiellement le crédit à la consommation, le crédit-bail mobilier, le crédit aux entreprises, les garanties ou cautions.

Ce statut spécifique existe depuis le 1er janvier 2014. En optant pour ce statut, l’organisme concerné accepte de mettre en place des obligations sécurisées. Ces précautions sont indispensables pour la réception de fonds remboursables du public.

Un établissement de crédit est en mesure de réaliser toutes les activités d’un établissement de paiement :

Dès lors, ils sont bien plus utiles qu’il n’y paraît. Au-delà de l’octroi de fonds pour réaliser ses projets, ils peuvent donc proposer d’autres prestations.

Les sociétés de financement peuvent également proposer des crédits à la consommation. Si les activités pratiquées semblent proches de celles des ECS, une distinction est pratiquée avec une société de financement. En effet, elles n’organisent pas la gestion financière de fonds remboursables du public.

L’agrément donné par l’APCR encadre justement l’ensemble des activités qu’elles sont en droit de réaliser. Pour le consommateur qui n’a besoin que d’un crédit, la société de financement peut convenir. Par contre, elle propose peu de prestations annexes.

Un établissement de crédit est tout désigné pour proposer de nouveaux services financiers. Expert de la gestion de risque, il présente régulièrement de nouvelles formes d’emprunts ou de placements. Ensuite, il se charge de la commercialisation ou distribution auprès d’un réseau de partenaires ou directement des clients.

Pour pouvoir séduire, chaque établissement de crédit va miser sur plusieurs canaux de distribution. Pour chacun d’entre eux, le discours est adapté et des intermédiaires bancaires sont choisis. La distribution et la gestion des services dépendent justement des atouts mis en avant par ces organismes tiers.

Si la demande en financement est toujours aussi élevée, les canaux se diversifient. Les clients peuvent être acquis grâce à internet et aux smartphones. Les mails constituent un bon moyen de conversion et les appels téléphoniques restent une valeur sûre. L’objectif est de pouvoir cibler des clients de profils différents et de leur proposer une solution de financement adaptée.

Pour aider dans le choix du bon produit financier, les établissements de crédit ont vu se développer largement les intermédiaires bancaires. Les conseillers en investissement financier (CIF), conseillers en gestion de patrimoine et les intermédiaires en opérations de banque et en services de paiement (IOBSP) accompagnent les clients. Les courtiers de crédit sont de plus en plus sollicités pour tenter d’obtenir un meilleur taux d’intérêt.

Grâce à ces spécialistes, les établissements de crédit multiplient les prêts personnels ou professionnels. Les projets peuvent facilement être réalisés grâce aux fonds obtenus.

La concurrence se joue surtout sur la mobilité bancaire. Pour pouvoir octroyer des crédits, un organisme peut exiger une domiciliation dans son établissement. Il s’agit d’un moyen de gagner de nouveaux clients.

Une fois qu’ils auront obtenu leur crédit, d’autres services financiers pourront leur être proposés. Cette stratégie porte bien souvent ses fruits puisque la compétition est grande entre les différents établissements de crédit. Ils doivent donc trouver une stratégie sur mesure. Nombreux sont ceux qui se chargent des formalités de changement d’organisme financier.

Le rôle d’un établissement de crédit consiste à mettre des fonds à disposition. Pour y parvenir, il propose différentes formes de prêts. Chaque client peut choisir la forme qui lui convient selon ses projets et sa capacité financière.

Le crédit à la consommation permet d’obtenir rapidement une trésorerie afin de financer des projets ou de faire face à des dépenses imprévues. Le remboursement du capital prêté se fait en plusieurs mensualités. Ce prêt personnel, tout comme le crédit renouvelable, est bien souvent accompagné d’une carte de crédit reliée à cette réserve financière. Elle permet de réaliser des achats sur internet et dans les magasins physiques.

Ce type de crédit non affecté est utile pour acheter des biens de consommation ou bénéficier d’une trésorerie en cas de besoin. Son montant est compris entre 200 et 75 000 euros. La durée de remboursement est obligatoirement supérieure à trois mois.

Étant donné qu’il est complexe de prévoir l’ensemble de ses besoins financiers à venir, le crédit renouvelable peut constituer une réserve d’argent. Il est possible de puiser dedans au gré de ses besoins. Le capital se reconstitue au fur et à mesure des remboursements.

Par contre, le montant de départ doit être remboursé conformément au contrat de financement initial. Vous devez notamment être vigilant quant au nombre de mensualités choisi car le capital restant dû sera réclamé une fois arrivé à échéance.

Le prêt personnel est avant tout un crédit à la consommation. Toutefois, certaines conditions diffèrent. Le remboursement total doit obligatoirement intervenir dans un intervalle compris entre 4 mois et 7 ans.

Le microcrédit peut être proposé aux personnes qui ne peuvent pas prétendre aux crédits bancaires classiques. Les bénéficiaires des minimas sociaux ou les chômeurs peuvent par exemple profiter de cette forme de crédit. Il est toutefois ouvert à tous.

La seule condition est de posséder un projet professionnel ou d’insertion sociale. Il peut par exemple servir au financement d’un véhicule favorisant l’accès à l’emploi ou permettant de développer des relations sociales. Visant une amélioration de la vie, il peut servir à de nombreuses fins.

Le montant du microcrédit personnel est compris entre 300 et 5000 euros. Puisque ce prêt s’adresse à des personnes avec des revenus faibles, la durée de remboursement prévue est assez longue. Elle est comprise entre 6 mois et 4 ans. Certains organismes de crédit vont même jusqu’à 5 ans pour ne pas trop peser sur les finances.

Le rachat de crédit permet de regrouper ses dettes et de conserver uniquement une mensualité de remboursement. En général, cette restructuration de dettes permet de réduire les mensualités de 30 à 60 %. Il s’agit donc d’un moyen efficace de sortir du surendettement.

Pour pouvoir en bénéficier, il faut prendre contact avec un établissement de crédit. Cet organisme se charge de racheter toutes les dettes et de proposer un nouveau contrat de financement. Il peut d’ailleurs proposer une trésorerie supplémentaire pour réaliser de nouveaux projets.

En fonction de l’agrément reçu de l’APCR, certains organismes de crédits peuvent également proposer des prêts immobiliers. Une somme plus importante est proposée afin de réaliser un projet d’achat immobilier ou de rénovation d’un bien immobilier. Vous pouvez également réaliser des travaux d’amélioration énergétique au sein de votre logement.

Pour pouvoir signer ce type de contrat, l’emprunteur doit prendre conscience que les frais sont multiples. Montant du prêt, taux d’intérêt, frais de dossier, assurance emprunteur, la durée de remboursement est donc adaptée. L’établissement de crédit étudie donc votre profil avant de proposer un financement personnalisé.

Mauvaise nouvelle pour les étudiants qui préparent leur rentrée : les taux d’intérêt d’un prêt étudiant sont en hausse mais des solutions existent

Financement rapide, taux d'intérêts attractifs, capacité d'emprunt et surendettement... quels sont les avantages et inconvénients du crédit conso ?

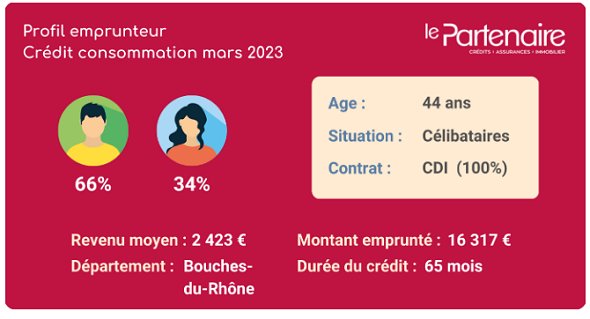

Revenu mensuel, montant moyen emprunté, type de crédit consommation... découvrez le profil type d'un emprunteur en crédit conso en mars 2023.