Rechercher un bien immobilier

Les jeunes ont souvent des besoins de financements. Que cela soit des jeunes actifs ou des étudiants, financer leur projet peut leur sembler compliqué car ceux-ci n’ont souvent pas encore eu les moyens de se constituer une épargne ou n’ont pas encore de revenus réguliers. Recourir à un crédit conso jeune est possible sous certaines conditions et selon le profil de l’emprunteur.

Le crédit consommation jeune respecte les mêmes règles qu’un crédit à la consommation classique. Il permet de financer les projets de la vie quotidienne comme les études, l’achat d’une voiture, un voyage, etc. Le montant de ce crédit peut atteindre 75000€ sur une période de remboursement allant de 3 mois à 5 ans.

La constitution d’une épargne est souvent difficile voire impossible pour les jeunes, mais cela n’empêche pas de souscrire un crédit à la consommation. En effet, contrairement à un crédit immobilier, un crédit consommation ne nécessite pas forcément un apport personnel. Un crédit conso sans apport est donc tout à fait réalisable, un avantage pour les jeunes qu’ils soient étudiants ou jeunes actifs. Si le jeune emprunteur a réussi à se constituer une épargne, il peut choisir de l’utiliser comme apport personnel lors de son crédit conso jeune.

Avoir réussi à se constituer une épargne est donc un avantage. Cela représente une preuve de sérieux pour les organismes prêteurs qui voit alors la capacité de leur candidat à gérer son budget et à anticiper d’éventuelles dépenses imprévues. Si ce n’est pas votre cas, cela ne vous empêchera pas d’obtenir votre crédit conso jeune. D’autres éléments sont pris en compte par les établissements de prêt. Par exemple, être capable de gérer ses dépenses au quotidien prouve également le sérieux de l’emprunteur. Généralement, les banques demandent les trois derniers relevés de comptes afin d’analyser votre gestion et vérifier l’absence de découverts réguliers. Enfin, ne pas être déjà endetté est une condition pouvant être réclamée par les établissements. En effet, les crédits en cours peuvent impacter la capacité d’emprunt et empêcher de réaliser un nouveau crédit ou diminuer la somme empruntable. Dans ce cas, il est conseillé de solder ses emprunts en cours, le mieux étant de ne pas avoir souscrit d’autres prêts.

A l’entrée dans la vie active, les jeunes actifs qui prennent petit à petit leur indépendance se retrouvent souvent à avoir besoin de financements pour leur projet ; les salaires de début de carrière ne suffisant pas à couvrir l’ensemble des frais : achat d’une voiture, nouveau logement, équipement tel que le matériel informatique ou encore projet personnel comme les voyages. Pour les accompagner en ce début de vie active, ces jeunes actifs peuvent avoir recours à un crédit conso jeune, plus particulièrement un crédit jeune actif. Ce crédit se présente souvent sous la forme d’un prêt personnel pour jeunes actifs. Celui-ci intègre les éléments spécifiques liés à la situation des 18-29 ans : finances limitées, peu d’ancienneté professionnelle et donc une capacité d’emprunt moindre. Ainsi, le crédit jeune actif permet de financer des dépenses importantes en profitant de taux d’intérêts intéressants et sans avoir à procurer des garanties trop importantes pour un jeune actif. Par ailleurs, les mensualités sont fixes ce qui permet de mieux gérer son budget mensuel. En cas d’apport d’argent, il est également possible de solder un crédit jeune actif de façon anticipée et ce sans frais.

Le début des études supérieures est une étape importante pour de nombreux jeunes. Si certaines formations sont accessibles en alternance, la majorité se fait en formation initiale, c’est-à-dire à l’école ou à l’université à temps complet. Entre l’achat de matériel, les frais de scolarité parfois élevés dans les écoles privées, le logement, les frais de transport ou tout simplement la consommation quotidienne; financer ses études peut devenir difficile. Pour aider au bon déroulement de leurs années d’études, les étudiants peuvent avoir recours à un crédit conso jeune, plus particulièrement un crédit étudiant. Il est recommandé de se tourner vers un prêt personnel. En effet, le prêt personnel étant un prêt non affecté, il n’est pas nécessaire de fournir un justificatif concernant l’utilisation de la somme empruntée. Ainsi, les fonds peuvent être utilisés pour tout besoin de la vie quotidienne.

Mauvaise nouvelle pour les étudiants qui préparent leur rentrée : les taux d’intérêt d’un prêt étudiant sont en hausse mais des solutions existent

Financement rapide, taux d'intérêts attractifs, capacité d'emprunt et surendettement... quels sont les avantages et inconvénients du crédit conso ?

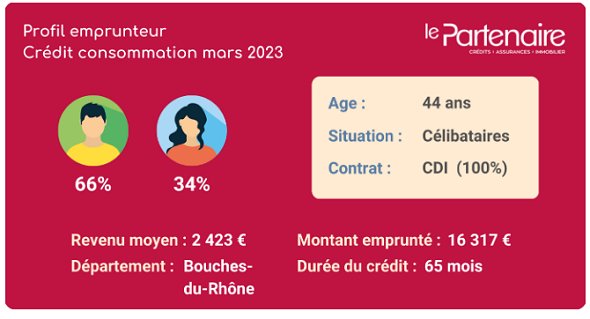

Revenu mensuel, montant moyen emprunté, type de crédit consommation... découvrez le profil type d'un emprunteur en crédit conso en mars 2023.