Rechercher un bien immobilier

Les revenus élevés ne sont pas une condition pour emprunter. Même avec un petit revenu, vous pouvez souscrire un prêt personnel. Les banques vont vérifier vos capacités de remboursement avant de donner leur accord. Vous pouvez donc obtenir la somme demandée même avec de faibles revenus.

Même si vous percevez chaque mois un petit revenu, vous avez la possibilité de réaliser des projets. Il est certain que les banques apprécient les salaires élevés et les situations professionnelles stables. Toutefois, chaque organisme de crédit est ouvert aux différentes formes de ménages. Même avec votre profil, vous pouvez donc obtenir les fonds nécessaires pour votre projet.

Vous pouvez en effet avoir des revenus limités par choix en décidant que votre vie personnelle doit être plus importante que votre vie professionnelle. Vous pouvez également avoir rencontré des difficultés passagères ou avoir décidé de vous reconvertir. Toutefois, vous pouvez avoir envie de réaliser des projets ou faire un achat qui requiert des fonds. Voilà pourquoi les banques proposent des offres adaptées à tous les profils.

Bon à savoir : quels que soient vos revenus, la banque calcule votre taux d’endettement pour savoir si vous pouvez souscrire un crédit renouvelable.

Le taux ou capacité d’endettement désigne le pourcentage des crédits par rapport aux ressources financières. Les banques respectent la règle des 33 %. Au-delà de ce seuil, il sera complexe d’obtenir un crédit.

Par exemple, si vous percevez un salaire mensuel de 1 000 €, le total de vos remboursements de crédits ne doit pas excéder 330 €. Si cette limite peut être adaptée, vous devez en tenir compte lors de votre demande de crédit.

Par contre, si vous respectez cette règle, vous avez toutes les chances d’obtenir le financement souhaité. Les banques doivent s’assurer que vous serez en mesure de rembourser. Elles ont également un rôle à jouer dans la lutte contre le surendettement. Si votre reste à vivre est suffisant, votre dossier sera considéré comme recevable.

Votre demande de crédit pour petit revenu doit reposer sur un élément important : votre salaire. Même si ce revenu est peu élevé, il a le mérite d’être récurrent. Vous pouvez donc indiquer à la banque que vos remboursements mensuels pourront être honorés. Cette stabilité jouera en votre faveur puisqu’elle va pouvoir calculer votre capacité d’endettement.

Une personne qui perçoit les minimas sociaux ou les allocations chômage présente bien plus de risques que celle qui possède de petits revenus. Dès lors que vous avez un contrat de travail stable à présenter, vous pourrez obtenir une réponse positive à votre demande de prêt.

D’autres ressources peuvent également être mises en avant. Les personnes veuves peuvent reposer leur demande sur leur pension de réversion. Les handicapés et les retraités peuvent mettre en avant leurs ressources mensuelles. Quelle que soit votre situation, vous devez savoir que des solutions existent pour améliorer votre situation. Avec un profil plus convaincant, vous pouvez parvenir à vos fins.

Si vous percevez uniquement le RSA, vous devrez rechercher d’autres aides avant de réaliser votre demande de crédit. La CAF peut par exemple vous aider à réaliser vos projets. Cet organisme se base sur votre quotient familial pour déterminer quelles aides peuvent être versées.

Vous pouvez donc réaliser un prêt d’honneur pour financer vos projets. Si vous n’êtes pas éligible à ce dispositif proposé par la CAF, vous pouvez vous tourner vers un organisme de crédit. Toutefois, vous devrez montrer votre capacité à bien gérer vos finances. L’absence d’incidents de paiement jouera notamment en votre faveur.

Les personnes en situation de handicap peuvent souscrire à une offre de prêt pour réaliser des travaux d’aménagement. Toutefois, il est plus complexe d’obtenir un crédit renouvelable ou un prêt personnel. Pour d’autres types de projets, vous devrez d’abord prendre le temps de préparer votre demande.

Pour pouvoir présenter un dossier avantageux aux banques, vous pouvez faire appel au FNATH (association en faveur des accidentés de la vie) ou à l’AERAS (S’Assurer et Emprunter avec un Risque de Santé aggravé). Ces organismes vous indiqueront comment procéder pour séduire les banques et obtenir votre crédit pour petit revenu.

Les personnes qui n’occupent pas un emploi peuvent éprouver des difficultés à obtenir un crédit pour petit revenu. Les banques vont étudier de près la demande et risquent de ne pas voir cette situation d’un très bon œil. La durée d’indemnisation ou la date d’inscription à Pôle Emploi vont permettre de savoir si cette situation est temporaire ou durable. En fonction de votre situation, vous aurez plus ou moins de chances que votre offre de prêt soit acceptée.

Si vous percevez des allocations chômage sur toute la durée du crédit, vous aurez davantage de chances de convaincre. Par contre, si vous êtes en fin de droit, vous avez plus de chances de recevoir un refus. Veillez donc à bien ajouter le justificatif indiquant vos droits à l’indemnisation à vitre dossier de demande de prêt.

Quelle que soit votre situation, pensez à simuler votre crédit avant de déposer une demande formelle à la banque. Vous pourrez ainsi savoir quelle somme vous pouvez emprunter selon votre capacité d’endettement.

Lorsque vous possédez de petits revenus, vous pouvez présenter des garanties supplémentaires pour convaincre les banques de vous prêter les sommes souhaitées. Vous pouvez notamment souscrire un prêt hypothécaire lorsque vous possédez un patrimoine. Vous pouvez également mettre en avant une épargne ou des revenus fonciers qui feront pencher la balance en votre faveur.

Même si les conditions précédentes sont remplies, il sera encore plus complexe d’obtenir un crédit pour petit revenu si vous êtes concerné par un fichage à la Banque de France. Cette sanction démontre que vous avez des incidents de paiement par le passé. Il sera donc très difficile de convaincre un nouvel organisme de crédit de vous faire confiance.

Lorsque vous êtes inscrit sur ce fichier, ceci indique que vous avez effectué un chèque sans provision et que vous ne l’avez pas régularisé dans le délai légal. Vous êtes inscrit sur ce fichier pour une durée de 5 ans si vous ne remboursez pas les sommes dues.

En général, aucun organisme de crédit n’est disposé à prêter à une personne qui est inscrite sur ce FCC. Il est donc recommandé de régulariser cette situation, notamment en réglant le montant du chèque afin de lever la sanction. Une fois que cette opération aura été réalisée, vous pourrez effectuer une nouvelle demande de prêt pour faibles revenus.

Une inscription au fichier des incidents de paiement ou FICP indique que vous avez eu des difficultés à rembourser vos mensualités de crédit. Elle peut également être décidée en cas de dépassement non autorisé du découvert. Ce fichage dure 2 ans.

Ce fichage à la banque de France ne vous empêche pas forcément d’obtenir un crédit pour petit revenu. Chaque banque possède ses propres critères. Si vous présentez d’autres atouts, vous pourrez tout à fait obtenir un accord. Par contre, sachez que tous les organismes vont vérifier les fichiers de la Banque de France. Il est donc inutile de vouloir cacher cette situation.

Avant de vous rapprocher d’un organisme de crédit, vous devez analyser quelles sont les solutions de financement possibles avec de faibles revenus. Selon votre projet et votre capacité d’endettement, vous pourrez choisir celle qui vous convient le plus.

Les crédits renouvelables sont en général plus faciles à obtenir par les personnes qui possèdent de faibles revenus. Les établissements prêteurs sont davantage disposés à étudier tous les types de profils. Plus flexibles, ils représentent une solution avantageuse. Avec un taux d’intérêt compétitif, il peut être préféré à d’autres formes de crédit.

Le plafond évite le surendettement et le montant des mensualités est limité. Avec un remboursement qui doit intervenir dans les trois ans, le risque est limité. Les banques sont donc davantage disposées d’accepter ce type d’emprunt pour une personne avec de petits revenus.

Avec un petit revenu, vous pouvez également penser au prêt personnel. Ce type d’emprunt peut vous permettre davantage qu’avec un crédit renouvelable plafonné à 4 000 €. Vous pourrez donc demander jusqu’à 75 000 €. Vous pourrez utiliser cette somme pour l’achat d’un véhicule ou réaliser un voyage. Sachez par contre que l’étude de la banque sera plus poussée pour savoir si cette somme pourra être prêtée.

Si vous possédez d’autres garanties, cette somme plus élevée peut tout à fait être accessible. Une hypothèque, des revenus fonciers ou des produits d’épargne peuvent par exemple renforcer votre dossier.

Avec de faibles revenus, vous pouvez vous tourner le micro-crédit. Plafonné à 3 000 € à rembourser dans une période de trois ans. Cette somme doit être affectée à un projet qui favorise l’insertion professionnelle.

Pour pouvoir obtenir une réponse favorable, vous devez donc expliquer en quoi cette somme peut vous aider au niveau professionnel. Création d’entreprise, permis de conduire, formation, cette solution devrait vous permettre de réaliser votre projet professionnel. Si vous répondez aux critères des établissements de crédit, vous pourrez débloquer les fonds rapidement.

Lorsque vous avez cumulé les crédits, votre taux d’endettement peut dépasser les 33 %. Pour réduire ce pourcentage, vous pouvez faire appel au rachat de crédit. L’établissement de crédit rachète toutes les dettes puis propose une nouvelle offre de prêt. Avec un seul interlocuteur et une seule mensualité, vos finances seront assainies.

Cette renégociation de crédit permet bien souvent de retrouver un reste à vivre satisfaisant. Même avec un petit revenu, cette solution peut être envisagée pour éviter un surendettement. En général, les dettes sont réduites de 40 à 60 % avec un regroupement des dettes.

Pour être certain d’obtenir une réponse favorable pour votre crédit, vous devez préparer un dossier solide. Vous devez mettre toutes vos chances de votre côté pour que la banque vous accorde le prêt nécessaire à la réalisation de vos projets. Vous devez vous mettre à la place de la banque qui va étudier votre demande. Vous devez donc trouver des arguments pour assurer que ce crédit peut vous être octroyé.

Vous devez commencer par les documents relatifs à vos ressources. Vous devrez transmettre vos derniers bulletins de salaire, les justificatifs relatifs à votre pension de retraite ou à vos allocations CAF. Si vous possédez plusieurs sources de revenus, vous devrez penser à regrouper tous les documents correspondants. Toutes les sommes perçues mensuellement ont leur importance. Pensez aux pensions alimentaires et revenus complémentaires que vous pouvez recevoir. Ces sommes supplémentaires vont rassurer les banques.

Pour compléter votre dossier, vous devez joindre un justificatif de domicile. Il peut s’agir d’une facture de gaz, d’électricité ou de téléphone. Vous pouvez également joindre votre dernier avis d’imposition.

Pour finir, vous devez prouver votre capacité à gérer vos finances. Vos trois derniers relevés de compte devront être vierges de tout incident de paiement. Pour obtenir un prêt, il est d’ailleurs recommandé d’assainir la situation avant de déposer toute demande. Vous devez convaincre que vous êtes en mesure de maîtriser votre budget.

Pensez à ajouter des justificatifs si vous possédez des livrets d’épargne, des contrats d’assurance vie ou tout produit qui prouve votre capacité à économiser. Vous serez nettement plus enclin à recevoir le financement souhaité. Une fois que vous aurez un dossier solide à votre disposition, vous pourrez solliciter les banques. Sachez d’ailleurs que plus il est intéressant, plus vous aurez de facilité à négocier un taux de crédit attractif. Pour réduire le coût total de votre crédit, il est donc préférable de préparer votre demande.

Mauvaise nouvelle pour les étudiants qui préparent leur rentrée : les taux d’intérêt d’un prêt étudiant sont en hausse mais des solutions existent

Financement rapide, taux d'intérêts attractifs, capacité d'emprunt et surendettement... quels sont les avantages et inconvénients du crédit conso ?

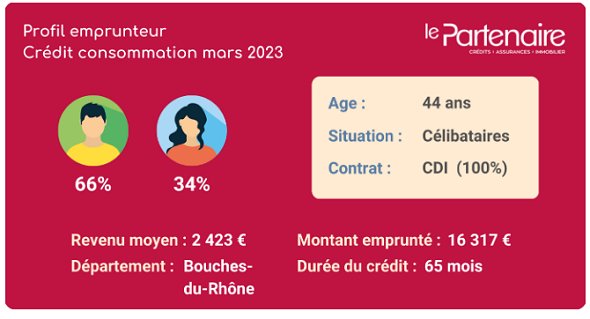

Revenu mensuel, montant moyen emprunté, type de crédit consommation... découvrez le profil type d'un emprunteur en crédit conso en mars 2023.