Rechercher un bien immobilier

Partir en voyage, organiser son mariage, prévoir une naissance ou tout simplement profiter de ses loisirs demandent des fonds qui ne sont pas toujours disponibles. Le crédit à la consommation permet de financer vos envies rapidement et sur le court terme. La question de l’apport personnel se pose souvent lors d’une demande de crédit mais se constituer un apport personnel n’est pas toujours simple. Heureusement, réaliser un crédit conso sans apport est tout à fait possible !

Contrairement aux idées reçues, il est courant d’obtenir un crédit conso sans apport personnel. En effet, lorsque les emprunteurs réalisent un crédit à la consommation, leur but est d’obtenir un prêt de façon simple et rapide. Les montants empruntés et les durées de prêts sont généralement moins élevés dans le cadre d’un crédit conso que lors d’un crédit immobilier. Les conditions exigées par les organismes de crédit sont alors moins strictes puisqu’il s’agit, généralement, de montants plus faibles. La possibilité d’emprunter sans apport reste vraie même pour des projets plus importants comme la réalisation de travaux, tant que l’emprunteur garantie sa capacité à rembourser et à honorer les conditions fixées par l’organisme prêteur.

Plusieurs cas de figure peuvent entraîner la réalisation d'un crédit consommation sans apport personnel. Cela peut concerner des jeunes ou des étudiants qui ne disposent pas d’une épargne, les actifs qui n’ont pas pu se constituer une épargne suffisante en raison d’un revenu insuffisant, ou tout simplement des emprunteurs qui ne souhaitent pas utiliser leur épargne pour la conserver en cas d’évènements imprévus. Quel que soit la raison pour laquelle un emprunteur ne dispose pas d’apport personnel, la banque examinera sa situation financière afin de connaître son profil.

Selon les banques, plusieurs conditions peuvent être à remplir afin d’être sûr d’obtenir son crédit conso sans apport. Tout d’abord, avoir une situation professionnelle stable, un CDI par exemple, est un point essentiel pour obtenir un crédit. Ensuite, l’organisme analysera votre niveau de dépenses courantes afin de calculer un reste à vivre. Celui-ci doit être assez élevé pour assurer un niveau de vie confortable malgré le remboursement des mensualités. Enfin, l’organisme de prêt examinera votre historique financier pour s’assurer de votre capacité à rembourser votre crédit à la consommation sans apport.

Obtenir un crédit consommation sans apport est donc possible. Cette solution présente à la fois des avantages et des inconvénients qui peuvent être à prendre en considération par l’emprunteur si celui-ci a le choix entre un crédit conso avec apport et un crédit conso sans apport.

L’avantage premier d’un crédit à la consommation sans apport repose sur sa rapidité d’obtention. En effet, un crédit sans apport s’obtient assez rapidement et permet à un ménage de ne pas attendre plusieurs mois pour réunir la somme nécessaire et réaliser leur projet. Cette caractéristique du crédit conso sans apport peut, par exemple, être un avantage lorsqu’un appareil ménager tombe en panne. Il permettra à l’emprunteur de le remplacer rapidement. Ainsi, les emprunteurs peuvent faire face aux imprévus et n’ont plus à anticiper un besoin d’apport.

Par ailleurs, dans le cas où l’emprunteur disposerait d’un apport personnel, il n’est pas nécessairement recommandé de l’utiliser. En effet, investir toute son épargne dans l’apport de son crédit peut se révéler dangereux car le ménage ne disposera plus d’aucune somme pour faire face à des dépenses importantes, à d’éventuels imprévus de la vie ou tout simplement pour financer des projets qu’ils estiment plus importants.

Réaliser un crédit conso sans apport présente aussi des inconvénients. Tout d’abord, être en capacité de fournir un apport personnel va sécuriser l’organisme de prêt sur votre capacité à rembourser votre prêt et votre capacité à épargner. Fournir un apport peut également permettre de profiter de taux d’intérêt plus avantageux. En effet, l’inconvénient principal d’un crédit conso sans apport réside dans les taux d’intérêts qui sont souvent élevés. Par ailleurs, ne pas faire d’apport nécessite d’emprunter une somme plus élevée. Le taux d’intérêt, en plus d’être élevé, s’appliquera alors sur une somme supérieure à celle qui aurait été empruntée dans le cas d’un crédit conso avec apport. Le coût total du crédit va augmenter. Un crédit sans apport coûtera finalement plus cher qu’un crédit conso avec apport.

Mauvaise nouvelle pour les étudiants qui préparent leur rentrée : les taux d’intérêt d’un prêt étudiant sont en hausse mais des solutions existent

Financement rapide, taux d'intérêts attractifs, capacité d'emprunt et surendettement... quels sont les avantages et inconvénients du crédit conso ?

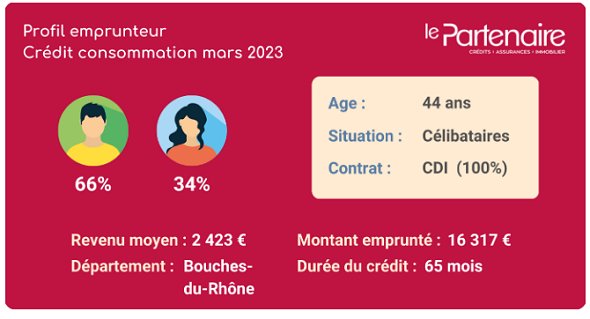

Revenu mensuel, montant moyen emprunté, type de crédit consommation... découvrez le profil type d'un emprunteur en crédit conso en mars 2023.