Rechercher un bien immobilier

Le crédit consommation concerne exclusivement les achats de biens et services n’ayant pas de lien avec l’immobilier. De ce fait, il vous est impossible de financer l’acquisition d’un bien immobilier par le biais d’un crédit consommation.

Afin de protéger le consommateur, de nombreuses lois encadrent le crédit à la consommation, et protègent les emprunteurs.

Un crédit consommation vous engage, et doit être remboursé. Cet engagement ne doit pas être sous-estimé, c’est pourquoi l’Etat a fixé certaines règles le concernant. Un certain nombre de sanctions peuvent donc être appliquées à l’organisme prêteur comme à l’emprunteur en cas de dérive.

Le Partenaire.fr vous propose de faire une simulation de crédit perso afin d'obtenir une proposition avec un accord de principe immédiat.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

En ce qui concerne le crédit consommation, l’organisme prêteur se doit d’informer de façon claire et simple le consommateur afin qu’il mesure pleinement son engagement et qu’il puisse prendre une décision rationnelle.

Ainsi, l’établissement financier prêteur se voit imposer un certain nombre de règles quant à la publicité sur le crédit. Il se doit d’afficher les informations suivantes sur ses offres :

Le prêteur se doit également de fournir un conseil détaillé et personnalisé sur la demande du consommateur afin de lui proposer une solution de financement adaptée à sa demande. Pour tout crédit supérieur à 1 000 €, un prêt amortissable doit être proposé en premier lieu à l’emprunteur. De plus, l’organisme prêteur est dans l’obligation de vérifier la solvabilité du demandeur de prêt grâce aux pièces justificatives fournies ainsi que grâce au Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP).

Enfin, toute révision du taux d’intérêt du prêt doit faire l’objet d’une information préalable par le prêteur.

Après avoir fait sa demande, l’emprunteur va recevoir la proposition d’offre du prêteur. De même que pour la publicité sur le crédit consommation, cette dernière doit être présentée de façon claire et lisible pour l’emprunteur. Le prêteur se doit également de lui fournir une offre en deux, voire trois exemplaires.

Cette offre préalable est valide pour une durée de quinze jours à partir de son émission à l’emprunteur afin qu’il puisse bénéficier d’un délai de réflexion.

Différents points doivent y figurer, notamment :

Cette offre de crédit doit également être accompagnée du tableau détaillant les parts de capital et d’intérêts que devra rembourser l’emprunteur.

Si les emprunteurs disposaient auparavant d’un droit de rétractation de sept jours, ce délai a été étendu à quatorze jours suite à la réforme du crédit à la consommation proposée par la loi Lagarde. Des sanctions pourront être prises en cas de non-respect de ce délai par le prêteur.

Un établissement prêteur ne respectant pas les règles de mises en forme des offres préalables s’expose à la perte de son droit aux intérêts ainsi que des sanctions pénales.

La loi Scrivener lui permet également de rembourser par anticipation son crédit consommation de façon totale ou partielle sans avoir à régler des indemnités de remboursement anticipées à l’inverse des prêts immobiliers.

Les emprunteurs souhaitant anticiper le remboursement de leur crédit consommation peuvent rembourser tout ou partie de leur crédit avant la fin de leur contrat.

En règle générale, le prêteur ne peut appliquer de pénalité à l’emprunteur pour un remboursement anticipé. Sous certaines conditions, et par exception, il lui est pourtant possible d’en appliquer.

Ainsi, à partir de 10 000 euros remboursés de façon anticipée sur une période de 12 mois, l’établissement prêteur aura la possibilité de demander une indemnité. Dans le cas d’un crédit renouvelable, si l’emprunteur dispose d’une autorisation de découvert, si le taux d’intérêt du crédit n’est pas fixe pendant le remboursement, ou si l’emprunteur bénéficie d’un remboursement de crédit grâce à l’exécution d’un contrat d’assurance, ce dernier ne pourra alors appliquer aucune pénalité pour le remboursement anticipé.

En ce qui concerne le montant de la pénalité appliquée, un montant maximal d’indemnité a été fixé :

Mauvaise nouvelle pour les étudiants qui préparent leur rentrée : les taux d’intérêt d’un prêt étudiant sont en hausse mais des solutions existent

Financement rapide, taux d'intérêts attractifs, capacité d'emprunt et surendettement... quels sont les avantages et inconvénients du crédit conso ?

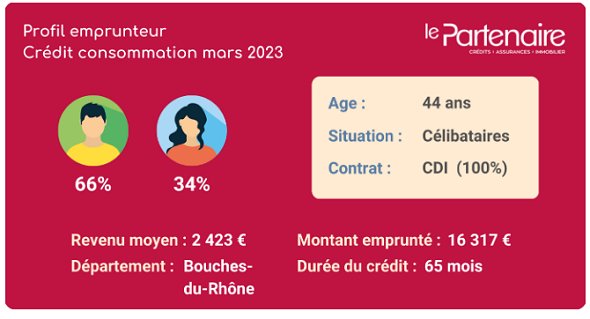

Revenu mensuel, montant moyen emprunté, type de crédit consommation... découvrez le profil type d'un emprunteur en crédit conso en mars 2023.