Rechercher un bien immobilier

Vous souhaitez rénover votre maison ? Changer votre décoration ? Acheter de nouveaux meubles ou équipements ? ou tout simplement besoin d'une réserve d'argent ? Quel que soit votre projet, le Crédit Consommation ou le Crédit renouvelable vous permet de le réaliser sereinement !

Le Partenaire.fr vous propose de faire une simulation de crédit perso afin d'obtenir une proposition avec un accord de principe immédiat.

Prêt travaux

Réalisez vos travaux au meilleur taux

Crédit auto

Achetez votre voiture simplement

Prêt personnel

Comment fonctionne un prêt personnel ?

Taux crédit conso

Empruntez au meilleur taux !

Crédit rénovation

Financez vos travaux de rénovation énergétique

FAQ

Tout savoir sur le crédit conso

Projet

Financez tous vos projets !

Quel est le processus à respecter pour l’octroi d’un crédit ?

Avant de décider d’un octroi de crédit, toute entreprise du secteur financier doit respecter certaines obligations. Le Partenaire vous explique ce processus.

Le rôle et les responsabilités d’un co-emprunteur pour un crédit

Découvrez qui peut devenir co-emprunteur, quel est son rôle et quels sont les avantages d’une souscription de crédit à plusieurs.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Le crédit à la consommation est un crédit qui permet de réaliser des projets qui ne sont pas liés avec l’immobilier. Le crédit consommation concerne uniquement les particuliers et leur permet de financer des achats de biens et de services. Le crédit consommation permet d’amortir les dépenses lourdes de la vie courante comme l’achat d’une voiture, l’ameublement de sa maison ou encore la réalisation de travaux de rénovations dans votre maison.

Le calcul du taux d’intérêt varie selon la nature du crédit à la consommation. Ils peuvent être fixes et non révisables dans le cas d’un prêt personnel et peuvent être variable dans le cas d’un crédit renouvelable.

Pour que le crédit soit accepté, le montant du prêt doit être compris entre 200 € et 75 000 € et la durée du remboursement obligatoirement supérieure à 3 mois.

Le crédit à la consommation protège les consommateurs en prévoyant un délai de rétractation d’une durée de 14 jours à partir de la signature du contrat. Ce droit de rétractation concerne tous les types de crédit de consommation.

Vous souhaitez réaliser un projet mais vos ressources vous ne permettent pas de le financer ?

Le prêt personnel est là pour répondre à votre besoin de financement.

Comment fonctionne-t-il ?

Le prêt personnel est une somme d’argent accordée par un organisme de crédit à un particulier. Lors de la souscription d’un crédit personnel, aucune justification d’utilisation du crédit n’est à présenter.

L’emprunteur dispose de cet argent comme il le souhaite, il n’est en aucun cas obligé d’utiliser cet argent pour un achat contrairement au crédit affecté. Cet argent peut être utilisé dans le cas d’un besoin de trésorerie, pour un achat de voiture ou pour financer des travaux par exemple.

Le remboursement du prêt personnel se base sur des taux fixes pendant toute la durée du prêt. Le taux ne peut être révisé et le montant du remboursement est connu à partir de la souscription du prêt personnel.

Le montant maximal d’un crédit personnel est de 75 000 € et doit être remboursé sur une durée comprise entre 3 mois et 5 ans.

L’emprunteur dispose d’un délai de 14 jours à compter de la souscription du crédit pour se rétracter.

Vous faites face à une situation imprévue et vous éprouvez le besoin de trouver rapidement une solution de financement ?

Nous vous proposons une solution innovante qui correspondra à votre besoin : le crédit renouvelable.

Comment fonctionne-t-il ?

Le crédit renouvelable a pour but d’allouer une somme d’argent à un particulier qu’il pourra utiliser comme il l’entend, là encore aucune justification n’est à fournir. L’emprunteur jouit de la liberté d’utiliser entièrement ou partiellement la somme prêtée. Le prêt renouvelable est généralement utilisé pour des achats de petits montants ou pour gérer des imprévus. Le principal avantage de ce crédit réside dans la rapidité de l’allocation de la somme demandée. Seulement 48h sont nécessaires à l’emprunteur pour recevoir son prêt.

La souscription d’un crédit renouvelable entraine l’ouverture d’un compte prévu uniquement à cet effet et pour lequel une carte de crédit est généralement allouée à l’emprunteur.

La particularité de ce prêt renouvelable réside dans la reconstitution de la somme d’argent empruntée au fur et à mesure du remboursement dans la limite du montant autorisé. La réserve disponible diminue quand l’emprunteur l’utilise et augmente lorsqu’il rembourse son crédit. Cela permet donc à l’emprunteur d’entreprendre de nouveaux projets grâce à un même crédit.

Aucun intérêt ne peut vous être demandé tant qu’aucune opération n’a été effectuée sur la réserve disponible. Dès que la réserve est utilisée, les intérêts sont calculés sur la base du montant utilisé et varient en fonction de son utilisation, ils peuvent augmenter ou diminuer.

La durée du contrat est valable 1 an et peut être renouvelée indéfiniment. Néanmoins si pendant un 1 an, l’emprunteur n’a effectué aucun achat avec ce compte, l’organisme de crédit est tenu de supprimer le compte.

Vous projetez de rénover ou d’aménager votre maison mais vous ne disposez pas de ressources suffisantes pour réaliser vos travaux ?

Il existe une solution simple pour réaliser vos travaux rapidement : le prêt travaux.

Comment fonctionne-t-il ?

Le prêt travaux appartient aux prêts personnels affectés. Cela signifie que la somme prêtée par l’organisme de crédit doit être utilisée uniquement pour financer les travaux, le crédit est affecté à la réalisation de travaux. Le crédit travaux exclue donc toutes les autres destinations que les travaux.

Le prêt travaux ne concerne pas les travaux de construction et exclue les travaux ayant un coût supérieur à 75 000€. La durée du remboursement du prêt travaux ne peut excéder 15 ans.

Voici quelques exemples de travaux pouvant faire l’objet d’un crédit travaux :

Le crédit affecté est un type de crédit qui oblige l’emprunteur à utiliser la somme prêtée pour acheter le bien ou le service pour laquelle elle a été empruntée. Le crédit affecté est consacré à l’achat d’un bien ou d’un service déterminé. Cela signifie que si un particulier souscrit un crédit automobile affecté, il est dans l’obligation d’acheter une voiture.

C’est pourquoi les crédits affectés sont généralement souscrits directement sur le lieu de vente (concessionnaire automobile pour un crédit auto).

Dans le cas où l’achat ne se concrétise pas (désistement) et que la somme a été versée, le crédit s’annule automatiquement.

Les cas suivants entrainent automatiquement l’annulation du contrat de crédit affecté.

Le remboursement du crédit n’a lieu qu’une fois le bien livré ou le service fourni.

Comme pour tout crédit consommation, le montant du crédit affecté doit être compris entre 200 € et 75 000 €. L’organisme de crédit ne peut accorder le crédit que pour une durée supérieure à 3 mois.

Les emprunteurs ont la possibilité de se rétracter dans un délai de 14 jours après la signature du contrat.

Les crédits non affectés s’opposent aux crédits affectés car l’emprunteur n’a aucune obligation d’utilisation de la somme versée. Il est libre d’utiliser ce prêt pour différentes raisons. Il peut acheter différents biens, différents services ou utiliser ce prêt en prévention d’imprévus.

Deux grandes catégories de crédits sont comprises dans les crédits non affectés :

Mauvaise nouvelle pour les étudiants qui préparent leur rentrée : les taux d’intérêt d’un prêt étudiant sont en hausse mais des solutions existent

Financement rapide, taux d'intérêts attractifs, capacité d'emprunt et surendettement... quels sont les avantages et inconvénients du crédit conso ?

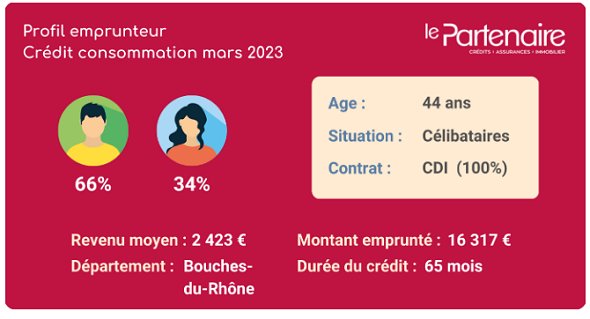

Revenu mensuel, montant moyen emprunté, type de crédit consommation... découvrez le profil type d'un emprunteur en crédit conso en mars 2023.