Rechercher un bien immobilier

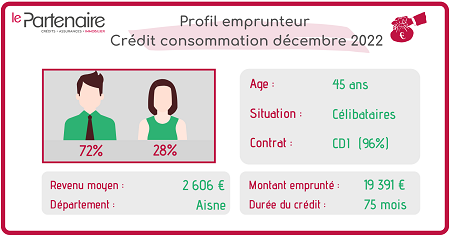

Après une très forte hausse de l’âge moyen des emprunteurs en novembre 2022, le mois de décembre est marqué par une forte baisse de celui-ci ; l’âge moyen passant ainsi de 57 ans le mois précédent à 45 ans en décembre. Comme depuis quelques mois, ce sont les +de 50 ans qui ont majoritairement recours au crédit avec une part de 37%. La part des emprunteurs de +de 50 ans reste donc majoritaire mais connait cependant une forte baisse par rapport au mois précédent (88%). Les autres tranches d’âge ont, quant à elles, regagnées un peu de terrain. Ainsi, la part des 20 à 30 ans s’établit à 16%, celle des 30 à 40 ans à 25% et celle des 40 à 50 ans à 21%. Soit une augmentation respective de 14 points, 20 points et 19 points par rapport au mois de novembre.

En ce qui concerne la répartition homme/femme, malgré une baisse, la part des hommes reste majoritaire et s’établit à 72% contre 95% le mois précédent, soit 23 points d’écart.

En ce qui concerne le type de contrat de travail des emprunteurs en décembre 2022, celui-ci semble identique au mois précédent. Ainsi, 96% des emprunteurs sont en CDI, seul 3% en CDD et 1% possède un autre type de contrat de travail.

Le secteur d’activité des emprunteurs en crédit consommation fait lui un chemin inverse par rapport au mois précédent. Ainsi, les retraités et autres, majoritaires en novembre, connaissent une baisse de leur part de 71 points pour s’établir à 17%. A l’inverse, ce sont les emprunteurs du secteur privé qui reviennent en force avec une part de 60%, soit 50 points de plus que le mois précédent. Le secteur du public augmente lui aussi en passant de 2% à 18%. Enfin, les professions libérales, non présentes le mois précédent, représentent 5% des parts du secteur d’activité des emprunteurs.

Dernier élément incontournable du profil des emprunteurs en crédit consommation : le revenu moyen. Et ce mois-ci, il connait une forte hausse en s’établissant à 2 606€ contre 1 676€ le mois précédent, soit 930€ des plus.

Alors que le besoin de trésorerie représentait l’immense majorité des crédits conso octroyés en novembre avec une part de 89%, il redescend à 35% en décembre. Le projet le plus financé avec un crédit consommation est l’achat d’une voiture d’occasion (53%). A la troisième marche du podium, on retrouve le crédit pour un équipement de la maison (5%).

Le prêt personnel, un type de financement rassurant pour les emprunteurs, est largement plébiscité puisqu’il représente 94% des types de crédits conso souscrits. A taux fixe et avec une mensualité connue à l’avance le prêt personnel a pour principal avantage d’offrir une forme de sécurité aux emprunteurs. Le crédit renouvelable quant à lui ne représente que 6% des crédits conso souscrits.

Concernant le montant moyen emprunté à l’aide d’un crédit conso, il s’élève à 19 391 € en décembre. Près de la moitié des crédits à la consommation sont supérieurs à 16 000 € (46%). La tranche de 8 000 à 16 000 € euros représente quant à elle 28% des prêts conso.

Enfin, la durée de prêt pour un crédit consommation est relativement importante puisqu’elle atteint 75 mois en décembre. Avec un montant emprunté conséquent, les emprunteurs choisissent d’étaler leur remboursement sur une durée de prêt plus longue pour diminuer leur mensualité. Dans un contexte où le pouvoir d’achat des Français est fortement impacté par l’inflation, allonger sa durée de prêt permet de ne pas fragiliser son budget.

Pour offrir plus de flexibilité aux banques et aux emprunteurs, les taux d’usures du crédit consommation fixés par la Banque de France ont augmenté au 1 janvier 2023. Ainsi pour un crédit trésorerie ou un prêt travaux inférieur ou égal à 3 000 euros, le taux d’usure passe de 15,78% au 4ème trimestre 2022 à 21,04% au 1er trimestre 2023/ Pour un crédit conso compris entre 3 000 et 6 000 euros, le taux d’usure passe de 7,91% à 10,55%. Enfin pour les crédits supérieurs à 6 000 euros, le nouveau taux d’usure atteint 5,79% contre 4,34% au 4ème trimestre 2022.

Cette hausse du taux d’usure va permettre aux banques d’augmenter leurs taux d’intérêts, supportés par l’emprunteur final. Ce mécanisme s’était déjà déroulé en octobre avec la publication du nouveau taux d’usure. Pourquoi les banques augmentent leurs taux ? Tout simplement pour accroitre leur marge qui diminue actuellement car les coûts de refinancement et du risque progresse pour les organismes bancaires.