Rechercher un bien immobilier

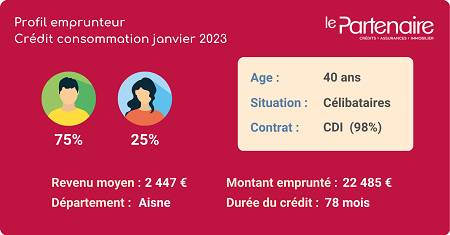

Au moins de janvier 2023, l’âge moyen des emprunteurs d’un crédit consommation poursuit sa baisse et passe ainsi de 45 ans à 40 ans. Les hommes restent majoritaires, leur part prend même 3 points par rapport à décembre 2022. Ainsi, 75% des emprunteurs d’un crédit conso sont des hommes et 25% sont des femmes.

Plus en détails, ce mois-ci ce sont les 30 à 40 ans qui ont eu le plus recours au crédit consommation, contrairement au mois dernier où les + de 50 ans étaient majoritaires. Ainsi, 30% des emprunteurs ont entre 30 et 40 ans (+5 points). En revanche, la part des + de 50 ans s’établit à 24% soit 13 points de moins qu’en décembre. Enfin, les 20 à 30 ans et les 40 à 50 ans représentent, respectivement 22% des emprunteurs d’un crédit consommation en janvier 2023.

Sans grande surprise, le CDI reste un incontournable pour réaliser un crédit conso. Ce type de contrat de travail revient en force ce mois-ci avec +2 points par rapport au mois précédent. Ainsi 98% des emprunteurs souscrivant un crédit conso ont un CDI. Le CDD, lui, passe à 1% contre 3% le mois précédent et 1% possède un autre type de contrat de travail.

En ce qui concerne le secteur d’activité des emprunteurs, le secteur du privé continue son ascension et s’établit à 67% ce mois-ci, soit 7 points de plus qu’en décembre. Le secteur du public perd, lui, un point. Ainsi 17% des emprunteurs ayant fait un crédit consommation sont dans le secteur public. La catégorie des retraités et autres continue elle de diminuer : 10% en janvier contre 17% en décembre. Il en est de même pour les professions libérales qui passent de 5% à 2%. En revanche, les artisans et commerçants, absents le mois précédent, représentent 4% des emprunteurs en janvier 2023.

Enfin, élément essentiel du profil des emprunteurs en crédit consommation, le revenu moyen connait une légère baisse en janvier. En effet, celui-ci s’établissait à 2 606€ le mois précédent quand ce mois-ci il atteint seulement 2 447€, soit 159€ de moins.

Tout comme le mois de décembre, ce sont les achats de voitures qui représentent les types de projets les plus financés à l’aide d’un crédit consommation : 62%. C’est 7 points de plus qu’au mois de décembre. La part des crédits consommations contractés pour acheter une voiture d’occasion s’élève à 50% lorsque celle des voitures neuves atteint 12%.

Le besoin de trésorerie quant à lui se place sur la deuxième marche du podium puisqu’il représente 32% des projets financés avec un crédit conso.

Sans réelle surprise, le prêt personnel constitue l’immense majorité des typologies de crédit consommation souscrits en janvier. Sa part atteint en effet 98% ! Dans ce contexte inflationniste, ses caractéristiques (taux fixe, mensualité identique toute la durée du prêt) rassurent les consommateurs. Le crédit renouvelable quant à lui atteint seulement 2%.

Alors qu’il atteignait 19 391 euros en décembre, le montant moyen d’un crédit consommation grimpe à 22 485€ en janvier. Plus de la moitié des crédits conso contractés sont supérieurs à 16 000 € (53%), la part des emprunts entre 8 000 € et 16 000 € atteint quant à elle 31%.

Face un montant emprunté qui progresse, il n’est pas surprenant de voir la durée de prêt augmenter également : elle passe de 75 mois en moyenne en décembre à 78 mois en janvier.

La hausse des taux d’intérêts amorcée depuis plusieurs mois se poursuit en ce début d’année 2023. Rembourser un crédit conso est alors plus couteux, le taux moyen atteignant 4,85% en janvier 2022 contre 3,63% en janvier 2023.

De plus, les établissements de crédit consommation constatent depuis quelques temps une progression du nombre d’impayés et des reports de paiement. Face à ces risque plus présents, les organismes prêteurs privilégient les meilleurs dossiers, et les emprunteurs plus sûrs. Les conditions d’octroi ce sont donc durcies et l’accès à un crédit consommation est donc plus restreint.