Rechercher un bien immobilier

|

• Taux moyen toutes durées et profils confondus entre Janvier et Juin : 1,02% • Taux moyens par durée d’emprunt au premier semestre : sur 15 ans : 0,87% ; sur 20 ans : 0,99% et sur 25 ans : 1,19% |

|

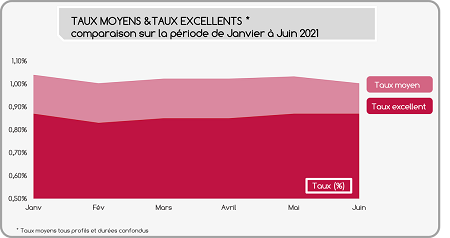

✔ 1,02 % : le taux moyen fixe du crédit immobilier entre Janvier et JuinMalgré la crise sanitaire et les difficultés économiques qu’elle a engendrées auprès des emprunteurs, les taux d’intérêts se sont maintenus à un niveau extrêmement bas tout au long du premier semestre. Ainsi le taux moyen entre janvier et juin (sur 15, 20 et 25 ans) s’élève à seulement 1,02% tous profils confondus. En effet, durant les six premiers mois de l’année 2021, le taux moyen fixe a diminué passant de 1,04% en janvier à 1,00% en juin. Les conditions d’octroi des crédits immobiliers demeurent donc très favorables. Par ailleurs, de très nombreux ménages se sont lancés dans un projet immobilier au vu du contexte et ont obtenu leur prêt immobilier, malgré les recommandations émises par le Haut Conseil de Stabilité Financière (HCSF) afin de limiter les risques de surendettement. ✔ Le taux excellent égal à 0,85% pour les meilleurs profilsLes emprunteurs présentant les meilleurs dossiers ont en moyenne, obtenu un taux excellent fixe de 0,85% toutes durées confondues de janvier à juin. Pour les taux excellents fixes, les tendances sont assez différentes de celles des taux moyens. En effet, au mois de janvier, le taux excellent s’élevait à 0,87% et on constate une baisse de 0,05 point au mois de février (0,82%). C’est le taux excellent fixe le plus bas de la période. Par la suite, le taux excellent fixe va remonter progressivement jusqu’à atteindre à 0,85% en juin. ✔ 15, 20 et 25 ans, moyenne des taux moyensConsidéré comme un véritable moment de vie, le financement d’un projet immobilier requiert de nombreuses interrogations, dont une majeure : sur quelle durée emprunter ? Tout d’abord, il faut savoir qu’il existe une durée minimum qui s’établit à 5 ans et une durée maximum fixée à 25 ans par le HCSF et à 27 ans pour un achat dans le neuf. Face à la conjoncture économique et les recommandations, les établissements financiers sont contraints d’adapter leurs conditions d'octroi. Conséquence, il est aujourd'hui impossible d’emprunter au-delà de 25 ans sauf exception. Le-Partenaire.fr s’est alors intéressé aux taux moyens fixes applicables à tous les types d’emprunteurs, sur les trois durées vers lesquelles les porteurs de projet se tournent le plus fréquemment, soit 15, 20 et 25 ans. |

|

|

|

|

• Taux moyens par durée d’emprunt au premier semestre : sur 15 ans : 0,87% ; sur 20 ans : 0,99% et sur 25 ans : 1,19% En moyenne au premier semestre, les emprunteurs ont pu obtenir un taux moyen fixe de 0,87% lorsqu’ils ont contracté leur crédit immobilier sur 15 ans, de 0,99% sur 20 ans et de 1,19% sur 25 ans. Ces taux bas ont incité des milliers de ménages à emprunter afin de concrétiser leur projet immobilier. Les taux moyens fixes les plus bas observés en février 2021Pendant la période de janvier à juin, les taux les plus attrayants ont tous été appliqués durant le mois de février. Ainsi, pour un crédit sur 15 ans, le taux moyen a atteint son niveau le plus bas : 0,85%. De même pour les crédits immobiliers sur 20 ans, où le taux moyen s’élevait à seulement 0,97%.Enfin pour les prêts sur 25 ans, le taux moyen a atteint 1,18% en février. Depuis fin 2020 les banques n’acceptent plus un dossier dont le taux d'endettement est supérieur à 35%. Certains emprunteurs n’ont donc pas eu d’autres choix que de se tourner vers des crédits immobiliers longue durée afin de réduire leur mensualité et respecter la règle des 35%. ✔ Les taux de crédits immobiliers selon les profils d’emprunteursEn fonction du profil de l’emprunteur, accéder à la propriété peut être plus ou moins difficile. En effet, le taux d’intérêt dépendra principalement des risques de non-remboursement encourus par les établissements financiers. De ce fait, il est tout à fait logique de constater que les taux sont plus élevés pour les primo-accédants que les hors primo accédants. En effet, ils possèdent généralement un moins bon dossier et les banques n’ont aucune connaissance de leur capacité de remboursement. |

|

|

|

|

Ainsi de janvier à juin, le taux moyen d’un primo-accédant s’élève à 1,15% contre 0,88% pour un hors primo-accédant. Et surprise, ces moyennes sont inférieures à celles de 2020 dont les taux sur certains mois ont pourtant atteint des niveaux records. Ainsi sur toute l’année 2020, les primo-accédants ont obtenu un taux moyen de 1,28% soit une baisse de 0,13 point. Quant au taux moyen appliqué aux hors primo accédants en 2020, il s’élevait à 1,08% soit une baisse de 0,20 point en 2021. Des taux attrayants même pour les primo-accédantsMalgré une conjoncture économique incertaine, les primo-accédants ont profité de très belles conditions d’emprunt. En témoigne le mois de juin 2021 où le taux moyen s’élevait seulement à 1,12% surtout toutes les durées de prêt. Cela promet donc un bel été aux jeunes ménages souhaitant accéder à la propriété. Un crédit immobilier à moindre coût pour les hors primo accédantsDotés d’un meilleur dossier, les hors primo accédants sont les emprunteurs qui ont bénéficié des taux les plus avantageux afin de financer leur projet immobilier. Ainsi, ils ont pu profiter en février 2021 d’un taux moyen fixe historiquement bas de 0,85% toutes durées confondues. Dans le détail, le taux moyen fixe en février s’élevait à 0,75% sur 15 ans, 0,83% sur 20 ans et 0,98% sur 25 ans. Concernant le mois de juin, le taux moyen fixe était également de 0,75% sur 15 ans, 0,87% sur 20 ans ainsi que 1,06% sur 25 ans. |

|

|

Méthodologie de l'étude : L’ensemble des taux présentés sont fixes et hors assurance. Ils sont récoltés auprès de nos différents partenaires bancaires et mis à jour chaque mois. Les moyennes des taux sont réalisées sur 15, 20 et 25 ans sur les profils primo-accédants et hors primo-accédants. |