Rechercher un bien immobilier

En ce mois de janvier 2023, les taux hors primo-accession poursuivent leur augmentation quelque soit la durée.

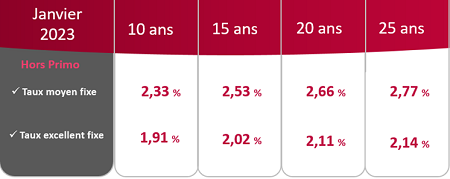

Les taux restent donc haut en ce début d’année 2023. En ce qui concerne le taux moyen, celui-ci s’établit à 2,53% sur 15 ans, 2,66% sur 20 ans et 2,77% sur 25 ans.

Le taux excellent est lui en-dessous du taux moyen. Pour une durée de 15 ans il est 2,02%, pour 20 ans de 2,11% et pour 25 ans de 2,14%.

Les taux enregistrés ce mois-ci pour les secundo-accédants contrastent avec les taux connus ces dernières années. En effet, jusqu’à 2022, les taux enregistrés étaient considérés comme extrêmement bas. En janvier 2022, il était encore possible d’emprunter autour de 1%, bien loin donc des taux actuels. Sur les dossiers les moins solides, les banques appliquent des taux supérieurs aux 3%. La différence est donc notable pour les acquéreurs pour qui le coût d’un prêt immobilier a donc fortement augmenté ces derniers mois.

Cette situation de hausse des taux que l’on connait depuis plusieurs mois maintenant n’est pas une surprise à la vue de la conjoncture économique actuelle. En effet l’inflation a fait son retour en 2022 liée à la guerre en Ukraine principalement. Par conséquent, les institutions financières ont dû s’adapter. La BCE, pour contrer l’inflation, a adopté une politique monétaire pour freiner la production de crédit immobilier et ainsi limiter l’inflation.

Toutefois, en France, les taux immobiliers ont progressé bien moins vite que l’inflation et surtout que les obligations assimilables au Trésor à 10 ans, plus connues sout le nom d’OAT. Il s’agit concrètement des titres d’emprunt de l’Etat dont le niveau progresse lorsque la politique monétaire de la BCE devient plus dure. C’est sur ces OAT que se basent les banques pour déterminer les taux d’intérêts qu’elles appliquent lors de la distribution de prêt immobilier. Or des OAT qui augmentent signifie nécessaire une hausse des taux d’intérêts. Néanmoins, les taux ne peuvent augmenter de façon trop importante d’un seul coup car la législation française a créé une protection pour les consommateurs : le taux d’usure. Il s’agit du plafond fixé par la Banque de France empêchant les banques de prêter au-delà de ce niveau. Initialement fixé tous les 3 mois, le gouvernement vient d’annoncer que le taux d’usure serait, pour une durée temporaire, fixé tous les mois. L’accès au crédit immobilier, jusqu’ici bloqué par un décalage entre les taux appliqués et le taux d’usure trop bas par rapport à la réalité du marché, sera alors fluidifié. Désormais, les banques pourront réévaluer leurs taux sans crainte de dépasser le taux d’usure. Le risque de refus de prêt pour ce motif sera alors largement réduit.