Rechercher un bien immobilier

Comme attendu, la hausse des taux immobiliers se poursuit en cette fin d’année. Et elle est encore plus forte que pour les mois précédents. Désormais, même les profils censés être plus sûrs pour les banques, ceux ayant déjà prouvé leur capacité à rembourser un crédit immobilier se voient appliquer des taux plus conséquents. Tout d’horizon de cette hausse des taux pour les secundo-accédants selon les durées de prêt immobilier.

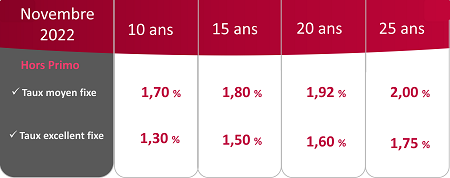

Alors qu’il était encore possible d’emprunter à 1,58% le mois dernier sur 15 ans, aujourd’hui, un secundo-accédant qui souhaite contracter un nouveau crédit immobilier sera confronté à un taux moyen de 1,80%. C’est donc une hausse conséquente, de 0,22 point qui est enregistrée entre octobre et novembre.

Pour ce qui est du taux excellent, la hausse atteint 0,15 point en passant de 1,35% en octobre à 1,50% en novembre. Même sur cette durée de prêt relativement courte et avec un profil emprunteur apprécié des organismes bancaires, les taux se rapprochent petit à petit des 2%.

La aussi la barre fatidique des 2% devient de plus en plus pressante pour les taux d’intérêts sur 20 ans. Le taux moyen sur cette durée de crédit s’élevait encore à 1,66% le mois dernier pour atteindre 1,92% ce mois-ci. Une très forte évolution donc qui impacte le coût d’un crédit immobilier et par conséquent la capacité d’emprunt des ménages, déjà bien fragilisés par l’inflation.

Du côté du taux excellent sur 20 ans, la hausse est relativement modérée comparée à celle du taux moyen : + 0,09 point. En novembre le taux immobilier excellent atteint donc 1,6%.

Pas de surprise non plus pour les crédits immobiliers sur 25 ans pour lesquels le taux d’intérêt augmente là aussi. Il passe en effet de 1,84% en octobre à 2% en novembre soit une progression de 0,16 point. De plus en plus plébiscité par les emprunteurs, le prêt immobilier sur 25 ans connait donc une forte hausse de ses taux d’intérêts. Dans le même temps, le taux excellent évolue peu en passant : +0,05 point.

Des taux en hausse mais encore attractifs au regard de l’inflation

Cette hausse des taux est intimement liée à la progression des OAT. Par conséquent, les banques n’ont d’autre choix que d’augmenter leurs taux d’intérêts car le coût de l’argent augmente aussi pour elles. Elles sont donc dans l’obligation de répercuter ce coût sur les crédits immobiliers qu’elles octroient. Parfois même, certaines banques délivrent des crédits immobiliers qui ne leur rapportent rien !

Dans le même temps, les banques analysent avec encore plus d’attention le dossier des emprunteurs. Elles deviennent bien plus sélectives quant au profil et au projet des acquéreurs. Sont principalement scrutés le niveau de revenus, l’apport personnel ou encore l’épargne résiduelle, bien plus qu’auparavant. De plus en plus, la domiciliation des revenus devient une condition indispensable pour les banques avant d’octroyer un crédit immobilier.

Côté emprunteur, les taux restent relativement bas par rapport au niveau de l’inflation actuelle. La situation bien que complexe pourrait être encore pire et la hausse des taux bien plus forte. Pour le moment les taux immobiliers restent donc relativement attractifs au vu de la conjoncture économique.