Rechercher un bien immobilier

Sans surprise, la hausse des taux d’intérêts se poursuit en cette rentrée. Pire, elle s’intensifie pour les secundo-accédants. Malgré des dossiers de prêts souvent plus solides que les primo-accédants, ce profil constate des taux en forte progression sur toutes les durées de prêt.

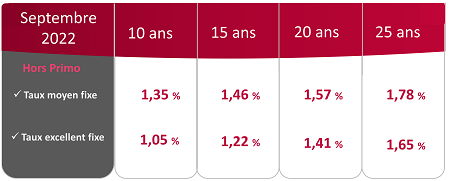

En passant de 1,38% en août à 1,46% en septembre le taux moyen accordé aux secundo-accédants progresse de 0,08 point. Le taux excellent lui augmente de 0,07 point pour atteindre 1,22% ce mois-ci.

Nouvelle augmentation des taux de crédit immobilier pour les emprunts contractés sur 20 ans. Avec un taux de 1,57% accordé aux emprunteurs hors primo-accédants, la hausse par rapport au mois d’août s’élève à 0,08 point. Elle est aussi de 0,08 point pour le taux excellent accordé en septembre.

Cette durée de prêt, la plus longue à laquelle les banques sont en droit de prêter enregistre la plus forte hausse de taux entre août et septembre pour les emprunteurs déjà propriétaires d’un bien immobilier.

Concrètement, le taux moyen sur 25 ans atteignait 1,64% en août contre 1,78% en septembre soit une progression de 0,14 point. Quant au taux excellent, celui-ci subit une augmentation quasi identique (0,13 point) en passant de 1,52% en août à 1,65% en septembre. Cette durée de prêt est de plus en plus demandée par les emprunteurs pour diminuer leur mensualité de prêt et ainsi respecter la limite des 35% d’endettement. Mais c’est elle qui constate la plus forte hausse des taux. Une réelle problématique lorsque le taux d’usure demeure inadapté à la réalité du marché et qui contraint les banques à refuser un nombre très conséquent de crédit immobilier car le TAEG est supérieur à ce taux d’usure.

La rentrée est généralement synonyme de stratégies bien différentes selon les banques concernant le prêt immobilier. En effet, si elles ont déjà atteint leurs objectifs ou non, les taux de crédit immobiliers fixés peuvent varier. Ainsi une partie des organismes bancaires ont déjà atteint leurs objectifs commerciaux de l’année et peuvent se permettre d’augmenter leurs taux. D’autres banques, plus minoritaires n’ont pas encore atteint les objectifs en matière de production de crédit immobilier et procèdent à une légère diminution des taux pour capter de nouveaux clients.

Autre fait marquant de la rentrée, le retour à la mode du taux variable. Longtemps oublié, ce dernier fait son retour pour contrer les effets du taux d’usure.