Rechercher un bien immobilier

Pas de surprise ce mois-ci, l’ensemble des taux suivent la tendance de hausse, malgré un profil plus sûr pour les secundo accédants. C’est le taux excellent sur 25 ans qui enregistre la plus forte augmentation de 0,41 point. Le début d’année 2023 ne semble donc pas échapper à la hausse continue des taux.

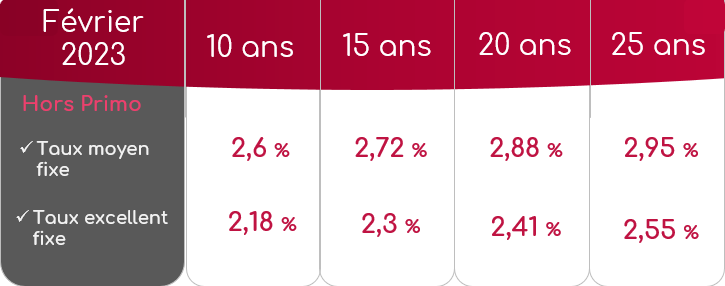

Crédit immobilier sur 15 ans : jusqu’à 0,28 points de hausse

Profil plus apprécié que les primo-accédants par sa sûreté quant à sa capacité à rembourser, le secundo-accédant peut habituellement bénéficier de taux plus attractifs. En ce mois de février, le taux moyen connait tout de même une hausse de 0,19 point et s’établit ainsi à 2,72%.

Le taux excellent, lui, continue aussi son augmentation et atteint 2,3%.

2,88% pour un crédit sur 20 ans

La hausse des taux immobiliers ne fait pas exception pour les taux sur 20 ans qui s’approchent doucement des 3%. Résultat, le taux moyen atteint 2,88% en février 2023, soit 0,22 point de plus. Le taux excellent, plus loin des 3%, s’établit lui à 2,41%.

Une forte hausse pour les taux sur 25 ans

Février marque un tournant pour les prêts immobiliers sur 25 ans. En effet, malgré un profil solide, le taux moyen pour les secundo-accédants dépasse les 3% pour s’établir à 3,01%, soit 0,24 point de plus que le mois précédent. Le taux excellent enregistre, lui aussi, une forte augmentation et atteint 2,55%.

La BCE a relevé ses taux mais jusqu’à quand ?

Début février, la BCE a une nouvelle fois augmenté ses taux directeurs pour lutter contre l’inflation qui sévit dans toute la zone euro. Avec une hausse des taux, la BCE poursuit l’objectif de limiter les emprunts et la consommation pour éviter que les prix ne progressent trop.

Oui mais voilà, des taux de la BCE qui augmentent signifient également des taux d’intérêts pour le crédit immobilier qui progressent également. La BCE prévoit également une nouvelle réévaluation de ses taux en mars pour dissuader les candidats à l’emprunt. Cela semble fonctionner puisque la production de crédit immobilier diminue ces derniers mois, les ménages français se montrent frileux pour acheter leur bien immobilier dans un contexte où leur pouvoir d’achat est toujours plus impacté.

Toutefois, si l’augmentation des taux de la BCE semble acquise pour le mois de mars, plusieurs gouverneurs européens s’interrogent sur la suite. Est-il encore nécessaire d’augmenter à nouveau les taux ? le risque n’est-il pas d’aller trop loin et de freiner trop fortement l’accès au crédit immobilier. Une incertitude règne à ce sujet car une nouvelle hausse pourrait bien affaiblir davantage une économie déjà en souffrance.