Rechercher un bien immobilier

Ce mois-ci, en décembre 2021, les taux d’intérêt continuent d’augmenter lentement. Là où il y a quelques semaines les taux étaient particulièrement bas et plus que favorables aux emprunteurs, ils le sont légèrement moins aujourd’hui.

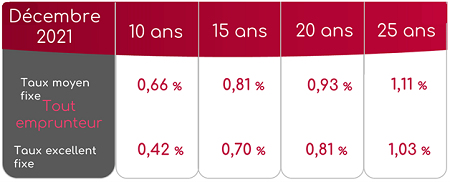

Le taux moyen pour tous les emprunteurs sur 15 ans connaît à nouveau une légère remontée en passant de 0,79% à 0,81% ce mois-ci, soit une augmentation de 0,02%. Le taux excellent enregistre lui, une légère baisse. Par rapport au mois dernier, on observe une baisse du même ordre que le taux moyen, soit de 0,02%, atteignant ainsi 0,68% en décembre.

Alors que le mois dernier, les taux de crédits et notamment le taux moyen sur 20 ans avait diminué par rapport à octobre, en décembre il connaît une hausse de 0,03%. Ainsi, il atteint ce mois-ci 0,93%. Pour ce qui est du taux excellent fixe, celui-ci a connu une hausse ce mois-ci de 0,01%, tout comme le mois précédent. Le taux excellent fixe atteint ainsi 0,81% en décembre 2021.

La durée de crédit sur 25 ans représente la durée de prêt la plus longue accordée par les banques. Le taux moyen fixe s’élève à 1,11%, il a connu une augmentation de 0,02% comme pour le crédit immobilier sur 15 ans. Quant au taux excellent fixe, il n’a lui, pas bougé ce mois-ci et stagne ainsi à 1,03%.

Au 1 er janvier 2022, les conditions pour accéder à un prêt immobilier vont devenir plus strictes, ce qui pourrait ainsi limiter l’accès aux financements pour certains emprunteurs voire entraîner une hausse des taux.

Par exemple, le montant maximum des mensualités va maintenant être fixé à 35% maximum. Il ne pourra ainsi excéder les 35% du revenu de l’emprunteur, assurance incluse dans ce pourcentage. La durée maximale du crédit va également être légèrement modifiée. En effet, elle sera portée à 25 ans maximum. Par ailleurs, pour l’achat d’un logement neuf ou ancien qui nécessiterait beaucoup de travaux, la durée pourra dans certains cas dépasser les 25 ans pour atteindre 27 ans. De plus, en cas de non-respect des quotas de crédits, des sanctions pourront être prises par le HCSF.

La question la plus importante à se poser est qu’au vu des mesures ci-dessus, les taux de crédits vont-ils être influencés par celles-ci et augmenter, ou bien adopter une nouvelle dynamique ? Les banques ont cette année fait des efforts comme l’a montré la baisse des taux en 2021 malgré une légère remontée des taux ces dernières semaines. Le pire des scénarios à envisager serait à la fois une hausse des prix et une augmentation des taux d’intérêts. Or, il est encore trop tôt pour se prononcer quant au marché immobilier et aux taux de crédit pour 2022.

Par ailleurs, les banques ayant plus que remplis leurs objectifs pour 2021, elles tablent sur les mêmes objectifs pour 2022, voire même les dépasser.