Rechercher un bien immobilier

En ce début d’année 2023, les taux d’intérêts pour un crédit immobilier poursuivent leur hausse, quelques soient les profils des emprunteurs ou la durée d’emprunt. La plus forte augmentation se fait ressentir sur le taux excellent fixe pour un prêt sur 20 ans avec +0,25 point ; une hausse qui reste cependant moins importante que le mois précédent (+0,37 point pour un taux excellent fixe sur 10 ans).

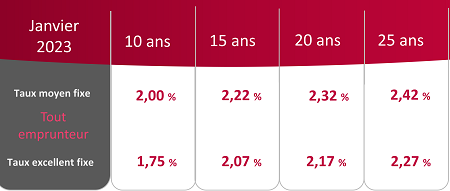

Les taux d’intérêts pour un crédit immobilier sur 15 ans continuent leur augmentation et dépassent la barre des 2% pour tous les types de taux (moyen fixe et excellent fixe).

Le taux moyen avait, lui, déjà dépassé les 2% en décembre 2022. Ce mois-ci, il atteint 2,22% soit 0,15 point de plus que le mois précédent.

Le taux excellent, qui lui avait jusqu’ici échappé au 2% s’établit désormais à 2,07% contre 1,88% en décembre 2022.

Ce mois-ci, ce sont les taux d’intérêts pour un crédit immobilier sur 20 ans qui enregistrent la plus forte augmentation. Ainsi, le taux moyen connait une hausse de 0,13 point pour atteindre 2,32%.

Le taux excellent augmente lui de 0,25 point entre décembre et janvier, soit la hausse la plus importante de ce début d’année.

Les taux d’intérêts pour les crédits immobiliers sur 25 ans n’échappent pas à la tendance et se rapprochent même des 2,5%.

Ainsi, pour un emprunteur réalisant un crédit immobilier avec une durée d’emprunt de 25 ans, le taux d’intérêt moyen sera de 2,42%, contre 2,29% le mois précédent.

Le taux excellent atteint, lui, les 2,27%, soit 0,14 point de plus qu’en décembre.

Les taux de crédit immobilier ont fait bien plus que doubler en 1 an mais s’ils vont continuer d’augmenter régulièrement durant toute l’année, il se pourrait que les hausses les plus importantes soient passées. En effet l’OAT 10 ans, indicateur sur lequel se base les banques pour déterminer leurs taux demeure sous les 3%. Il est donc peu probable que les taux augmentent très fortement. Les premières estimations tablent sur un pic du taux immobilier autour du mois de juin, il pourrait alors atteindre 3,5%. Les banques ont besoin du prêt immobilier, il s’agit d’un produit d’appel pour attirer les jeunes ménages. Elles ne peuvent pas indéfiniment augmenter leurs taux sous peine de limiter l’accès à l’emprunt pour un trop grand nombre de ménages.

C’était annoncé, c’est désormais officiel. La nouvelle méthode de calcul du taux d’usure est publiée au Journal Officiel. Dès le 1er février et pour 6 mois, le taux d’usure sera calculé chaque mois contre tous les trimestres jusqu’ici.

Avec cette mensualisation du taux d’usure, les banques ont l’occasion d’augmenter plus graduellement leurs taux immobiliers sans crainte de dépasser le taux d’usure. Elles pourront donc distribuer plus aisément des crédits immobiliers par rapport à ces derniers mois où les refus de prêt ont explosé.

Pour les emprunteurs, la hausse des taux va donc se poursuivre mais les taux d’intérêts restent inférieurs à l’inflation. Certes contracter un crédit immobilier en 2023 coûte plus cher qu’il y a quelques mois. Mais désormais les chances d’obtenir son crédit immobilier sont bien plus importantes qu’au dernier semestre 2022. Préférez-vous financer votre projet immobilier meme à un coût plus élevé qu’abandonner votre achat ?