Rechercher un bien immobilier

Stagnation de l’âge et recul de la part des hommes

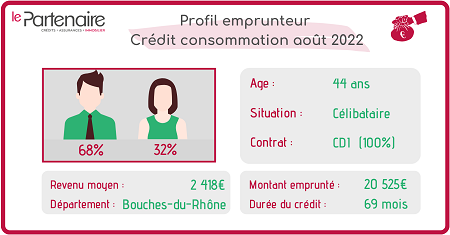

Concernant la souscription a un crédit consommation, la part des hommes a connu une baisse en août 2022, par rapport à juillet, bien qu’ils restent majoritaires, l’écart entre les hommes et les femmes diminue. En effet, la part des femmes est passée de 32 à 40 % soit une hausse de 8 % en un mois. La part des hommes a diminué de la même ampleur en passant de 68 à 60 % sur la même période.

L’âge moyen d’un emprunteur de crédit consommation type n’a quant à lui pas augmenté au cours de ces deux derniers mois et stagne à 44 ans. Pour ce qui est de la répartition des âges, ce sont toujours les +50 ans qui sont en tête avec 36 %, viennent ensuite les 30 – 40 ans avec 29 %, puis les 40 à 50 ans et enfin en dernier, on trouve la classe d’âge des 20 – 30 ans représentant 13 % des crédits consommation empruntés au mois d’août.

Au mois d’août, seul le CDI est représenté dans les contrats de travail des emprunteurs. Signe de stabilité professionnelle, le CDI est le contrat de travail qui rassure le plus les banques contrairement au CDD. Au vu de la conjoncture actuelle, mais aussi des hausses de taux, les banques font encore plus attention au profil des emprunteurs, c’est pourquoi on ne retrouve que des CDI pour le mois d’août. L’ancienneté professionnelle a légèrement augmenté et passe de 6 à 7 années.

Pour ce qui est du secteur d’activité, il s’agit toujours du secteur privé qui est sur-représenté avec en août, 63 %, soit une augmentation de 2 % par rapport à juillet 2022. Le secteur public quant à lui augmente aussi légèrement et s’élève à 11 % contre 10 % auparavant. Les retraités ont quant à eux vu leur part diminuer et se stabiliser à 19 %, soit une baisse de 2 % par rapport à juillet dernier.

Le revenu moyen des emprunteurs, lui, continue en août pour atteindre 2 418 € contre 2 564 €, soit une baisse de 146 €. Pour ce qui est de la durée moyenne du crédit, celle-ci reste stable à 69 mois. On observe donc en août 2022, une baisse des revenus moyens mais une durée de crédit qui reste plutôt haute.

Là où le mois de juillet laissait deviner l’apparition d’une nouvelle tendance, en août elle prend place. En effet, là où auparavant ce sont plutôt les voitures d’occasion qui étaient financées par un crédit consommation, en août c’est le crédit consommation trésorerie qui arrive largement en tête.

En effet, le besoin de trésorerie s’établit à 43 % en août 2022, soit une hausse de 3 % en un mois. Le financement des voitures d’occasion quant à lui, représente 32 % des crédits consommation contractés soit une baisse non négligeable de 9 %. On retrouve ensuite le besoin d’équipement de la maison qui lui représente seulement 13 % des crédits consommation contractés en août.

Pour ce qui est du type de crédit contracté, le prêt personnel reste largement majoritaire et s’établit à 92 %, on observe une augmentation de 4 % et une diminution de la même ampleur du crédit renouvelable s’élevant à 8 %.

Enfin, le montant emprunté, lui, augmente fortement entre les deux mois s’élève à 20 525 € contre 15 868 € en juillet, soit une hausse de 4 657 € en l’espace d’un mois.

Au vu des données observées, la question est légitime, le besoin de trésorerie va-t-il définitivement prendre le pas sur les autres projets lors de la souscription à un crédit consommation ? Cela semble en bonne voie.

En effet, avec l’augmentation des prix des biens de consommation et de l’énergie subie par l’ensemble des ménages, le surcoût correspond à environ 90 € par foyer. Certains ménages sont ainsi obligés de puiser dans leur épargne quand d’autres décident de contracter un crédit consommation.

Beaucoup d’emprunteurs ont décidé de faire ce second choix comme le témoigne depuis quelques mois la forte augmentation du nombre de crédits consommation souscrits.