Rechercher un bien immobilier

Chaque mois, Le-Partenaire.fr met à jour le profil type des emprunteurs d’un crédit consommation selon différentes données nationales. Dans cette analyse, vous pourrez retrouver des informations telles que le revenu moyen des emprunteurs, l’âge moyen, le type de crédit emprunté ou bien encore leur lieu de villégiature.

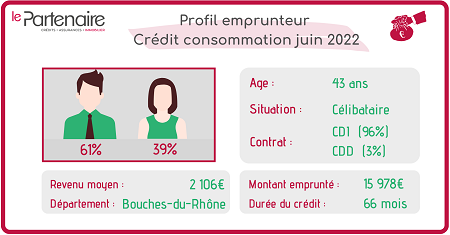

La part des hommes dans la souscription a un crédit consommation a fortement baissé en juin 2022. En effet, celle-ci passe de 73 à 61 % en l’espace d’un mois. Pour ce qui est de la part des femmes, celle-ci a mécaniquement augmenté en passant de 27 % à 39 % entre les mois de mai et juin. On observe donc une hausse de 12 %.

Concernant l’âge moyen de l’emprunteur type d’un crédit consommation, en ce mois de juin, celui-ci a 43 ans. Pour ce qui est de la répartition des tranches d’âge, ce sont toujours les plus de 50 ans qui souscrivent majoritairement à un crédit consommation bien que leur part ait légèrement diminué en passant de 38 à 35 % en juin. Viennent ensuite les 40 à 50 ans ex-aequo avec les 30 à 40 ans pour une part de 24 % chacun. En dernier on retrouve les 20 à 30 ans avec une part de 16 %.

Comme les mois précédants, l’emprunteur type d’un crédit consommation est de nouveau en CDI, à 96 %, avec 6 années d’ancienneté professionnelle. Pour ce qui est des CDD, leur part est de 3 % avec seulement 3 années d’ancienneté professionnelle. On remarque toujours cette part proéminente des CDI par rapport aux CDD, elle s’explique par le statut de stabilité professionnelle qui est donné par le CDI. Cette stabilité professionnelle est rassurante pour les banques, car cela leur assure de bien percevoir les mensualités qui leur sont dues.

Concernant le secteur d’activité, c’est toujours le secteur privé qui est majoritaire avec 64 %, contre 63 % en mai. Le secteur public quant à lui a de nouveau diminué pour atteindre cette fois les 12 %, soit une baisse de 3 % par rapport à mai 2022. Les retraités ont quant à eux vu leur part augmenter en l’espace d’un mois, en passant de 17 à 20 %.

Pour ce qui est du revenu moyen, celui-ci a connu une baisse de 523 € et atteint en juin, 2 106 € contre 2 629 € en mai dernier. Le revenu moyen de l’emprunteur d’un crédit consommation a ainsi diminué de 523 € en quelques semaines. Concernant la durée moyenne d’un crédit consommation, celle-ci a quant à elle connu une hausse d’un mois pour s’établir à 66 mois.

Tout comme les mois précédents ce sont majoritairement les voitures d’occasion qui sont financées via un crédit auto, leur part a connu une légère augmentation pour s’établir à 51 % en juin 2022 contre 49 % en mai dernier. La part des voitures neuves quant à elle, a été divisée par 2 et atteint les 4 %. C’est le besoin de trésorerie qui a le plus augmenté entre ces deux derniers mois, celle-ci s’élève à 4 % et correspond à 35 % des projets financés par le crédit consommation.

Pour ce qui est du type de crédit consommation contracté, c’est toujours le prêt personnel qui est en tête avec 88 % contre seulement 12 % pour le crédit renouvelable. On peut observer une petite hausse de 1 % en faveur du prêt personnel par rapport à mai dernier.

Le montant emprunté quant à lui a diminué de 2 510 € pour atteindre 15 978 €.

Aujourd’hui et depuis quelques semaines, les prix ont fortement augmenté, le surcoût moyen pour un foyer est estimé à 90 € environ par mois. Pour pallier à cela, de nombreux ménages piochent dans leur épargne ou bien contractent des crédits consommation.

C’est en effet ce qui a été observé ce printemps, avec une recrudescence de petits crédits, avec un volume inférieur à 2 000 €, soit des solutions ponctuelles de trésorerie. L’augmentation du nombre de crédit consommation est de l’ordre de 40 %. Le pouvoir d’achat diminuant, certains ménages sont en difficulté dès le milieu du mois et n’ont d’autre choix que de souscrire à un crédit consommation pour faire face aux dépenses quotidiennes.