Rechercher un bien immobilier

Comme tous les mois, Le-Partenaire.fr met à jour le profil type des emprunteurs d’un crédit consommation grâce à plusieurs données nationales croisées. Découvrez le profil emprunteur en crédit consommation du mois d’octobre : âge, revenu moyen, situation professionnelle…

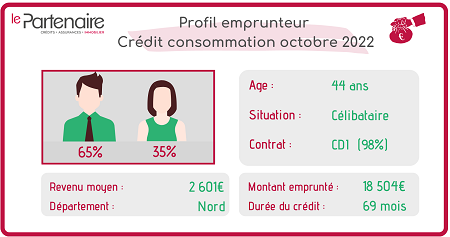

En ce mois d’octobre 2022, l’emprunteur type d’un crédit consommation est très proche de celui de septembre. En effet, la part des hommes reste la même avec 65%, quant à celle des femmes, elle se situe toujours à 35%. Les hommes restent donc les souscripteurs majoritaires d’un crédit consommation.

En ce qui concerne l’âge moyen, la tendance des mois précédents se poursuit puisqu’un an seulement sépare nos emprunteurs du mois d’octobre et de septembre. L’âge moyen d’un emprunteur de crédit consommation est de 44 ans en octobre.

Malgré une légère baisse de 5 points, les emprunteurs de plus de 50 restent majoritaires en octobre avec une part de 35% contre 40% en septembre 2022. Ce sont ensuite les 30 à 40 ans qui souscrivent le plus de crédit consommation avec une part de 26%, soit 5 points de plus que le mois de septembre. Enfin, la part des emprunteurs de 40 à 50 ans et de 20 à 30 ans, restent proches : 20% des emprunteurs en crédit consommation ont entre 40 et 50 ans et 17% entre 20 et 30 ans.

Sans étonnement, le CDI reste le type de contrat de travail majoritaire des emprunteurs en crédit consommation. En octobre 2022, ce sont 98% des emprunteurs en crédit consommation qui ont un CDI avec 5 ans d’ancienneté professionnelle. Le CDI étant le contrat le plus rassurant pour les banques car synonyme de stabilité et de sûreté. 1% des emprunteurs ont un CDD avec 6 ans d’ancienneté professionnelle et 1% d’entre eux possèdent un autre type de contrat de travail.

La part du secteur privé stagne ce mois-ci avec une part de 62%, mais reste, néanmoins, le secteur d’activité dominant pour les emprunteurs d’un crédit consommation. S’ensuit les retraités dont la part a légèrement diminué en passant de 23% à 21%, puis les salariés du secteur public avec 11%. Les autres secteurs d’activité tels que les professions libérales ou les artisans et commerçants restent minoritaires avec une part respective de 3% seulement.

Le revenu moyen connait, quant à lui, une hausse en octobre 2022. Il s’établit à 2 601€ contre 2 368€ en septembre 2022, soit une hausse de 233€. La durée moyenne d’un crédit consommation augmente aussi et passe ainsi de 67 à 69 mois.

Contrairement aux mois précédents, ce n’est plus le besoin de trésorerie que les emprunteurs financent avec leur crédit consommation mais l’achat d’une voiture d’occasion : le crédit auto est donc en tête ce mois-ci. Ainsi, les voitures d’occasion reprennent une part de 49% contre 24% en septembre 2022, soit une hausse de 25 points. A l’inverse, le besoin de trésorerie diminue de 18 points en s’établissant à 38% en octobre contre 57% en septembre. Enfin, l’achat d’une voiture neuve reste le type de projet le plus faible avec une part de 8%.

Le prêt personnel, quant à lui, est toujours en tête des types de crédit consommation souscrits. Sa part augmente même : il représente ainsi 91% des crédits consommation contractés, soit 13 points de plus qu'en septembre. Inversement, la part des crédits renouvelables baisse et passe de 22% à 9%.

Enfin, le montant moyen emprunté pour un crédit consommation a augmenté de 917€ en octobre. Il passe ainsi de 17 587€ à 18 504€. Cette augmentation du montant moyen emprunté explique en partie la hausse de la durée d’emprunt également observée.

Le crédit consommation ne semble pas bloqué par la hausse des taux d’usure comme peut l’être le crédit immobilier. En effet, le prêt personnel étant un élément rentable pour les banques, celles-ci continuent d’en octroyer à leurs clients. Cependant, il se peut que les conditions d’octroi soient de plus en plus restreintes. Les ménages voient leur pouvoir d’achat diminuer petit à petit en raison de l’inflation actuelle et leur situation financière se dégrader, notamment pour ceux n’ayant pas assez d’épargne. Pour limiter les risques d’impayés, il se pourrait que les banques durcissent les conditions d’accès au crédit consommation.