Rechercher un bien immobilier

Chaque mois, Le-Partenaire.fr met à jour le profil type des emprunteurs d’un crédit consommation en fonction de plusieurs données nationales croisées. Par exemple, dans cette analyse vous pourrez retrouver leur revenu moyen, le lieu de villégiature ou encore leur âge, leur situation professionnelle ainsi que le type de crédit qui a été majoritairement emprunté.

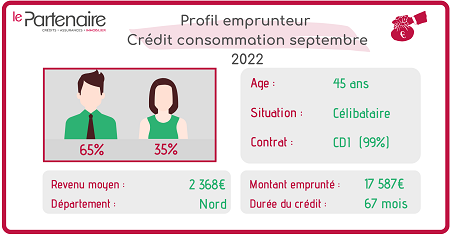

En ce mois de septembre 2022, la part des hommes ayant souscrit à un crédit consommation a légèrement diminué, passant de 68 à 65 %. Automatiquement, la part des femmes a quant à elle augmenté de la même ampleur et se situe à 35 %. Les hommes sont toujours majoritaires dans la souscription à un crédit consommation.

Venons-en à l’âge moyen de l’emprunteur type d’un crédit consommation. Depuis quelques mois, l’âge moyen stagne, voire n’augmente que de peu. Ce mois-ci ne fait pas exception à la tendance. En effet, on observe une hausse de l’âge moyen de seulement une année entre août et septembre 2022 ; l’âge moyen d’un emprunteur de crédit consommation est donc de 45 ans.

Concernant les tranches d’âge, ce sont toujours les plus de 50 ans qui sont majoritaires avec 40 %. On observe une hausse de 4 % des plus de 50 ans ce mois-ci. Viennent ensuite les 30 à 40 ans avec 21 %, suivis de très près par les 20 à 30 ans ainsi que les 40 à 50 ans, dont la part se situe pour chacun à 19%. On peut observer un chamboulement dans les tranches d’âge. En effet, les 30 à 40 ans ont connu une chute de 8 % alors que la part des 20 à 30 ans a augmenté de 6 %.

Pour ne pas changer, c’est toujours le CDI qui est majoritairement représenté. En effet, 99 % des emprunteurs possèdent un CDI avec 6 années d’ancienneté. Cela s’explique facilement par le fait que ce type de contrat professionnel est synonyme de stabilité pour les établissements bancaires. C’est donc le contrat le plus rassurant pour les banques, notamment depuis quelques semaines alors que les banques font de plus en plus attention au profil des emprunteurs.

Concernant le secteur d’activité, le secteur privé est toujours en tête. En effet, il représente en septembre 2022, 62 % contre 63 % en août dernier. Ainsi, l’augmentation n’est que faible sur les deux mois mais mets bien en avant la proéminence du secteur privé sur les autres secteurs. Pour ce qui est des autres secteurs, le secteur public représente 8 % contre 11 % en août dernier, soit une augmentation de 3 %. Enfin, la part des retraités, a augmenté en passant de 19 à 23 %. Ainsi, c’est la part des retraités qui a enregistré le plus de changement entre les deux derniers mois.

Quant au revenu moyen des emprunteurs, celui-enregistre une baisse de 51 € et se situe à 2 368 € contre 2 418 € en août 2022. La durée moyenne d’un crédit consommation diminue elle aussi, et est de 67 mois. On observe ainsi au mois de septembre 2022 une nouvelle baisse de revenus des emprunteurs et une durée de crédit qui, comme le laisse présager la baisse de revenus et les conditions actuelles, une durée de crédit plutôt haute.

Là où les mois précédents, les raisons pour lesquelles les crédits consommation ont été majoritairement contractés étaient le besoin d’acquérir une voiture d’occasion, depuis août 2022, la raison principale est le besoin de trésorerie. En septembre 2022, la tendance s’est plus que bien installée car le besoin de trésorerie représente une part de 57 % contre 45 % en août dernier, soit une augmentation de 7 % entre les deux mois. Pour ce qui est du besoin de voiture d’occasion, il a fortement diminué en passant de 32 % à 24 %, soit une baisse de 8 %. Enfin, en troisième position, vient l’achat d’une voiture neuve, ce qui correspond à 10 %.

Au mois de septembre on peut voir l’apparition de la raison « voiture neuve » à la souscription à un crédit consommation alors qu’encore au mois d’août, en dernière position on avait les biens d’équipement de la maison.

Pour ne pas changer, c’est toujours le prêt personnel qui est en majorité contracté, il représente 78 % des crédits conso contractés contre 92 % en août 2022. Mécaniquement, on observe une hausse du crédit renouvelable de 14 % pour atteindre 22 %.

Enfin, on peut observer une baisse du montant moyen emprunté. En effet, en septembre 2022, le montant moyen d’un crédit consommation s’élève à 17 587 €, soit une baisse de 2 932 € en l’espace d’un mois.

Au vu des données et du contexte économique constaté depuis quelques semaines, la question s’impose, le crédit trésorerie va-t-il définitivement prendre le pas sur les autres raisons de souscrire à un crédit consommation ? Il semblerait que ce soit en effet le cas.

Entre l’augmentation des prix des biens à la consommation et de l’énergie, le surcoût par foyer est estimé à près de 90 €. De nombreux ménages piochent dans leur épargne pour faire face quand d’autres décident de faire le choix de la souscription à un crédit consommation.

Au vu de l’augmentation du nombre de crédits consommation souscrits, beaucoup d’emprunteurs ont choisi la souscription à un crédit consommation.