Rechercher un bien immobilier

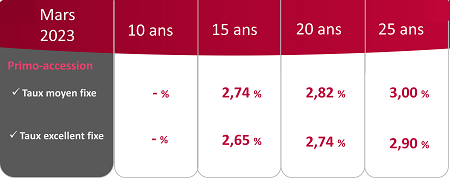

Les taux de crédit immobilier pour les primo-accédants poursuivent leur augmentation en ce mois de mars 2023 et atteignent jusqu’à 3% pour les prêts sur 25 ans.

Emprunter sur 15 ans permet souvent de bénéficier d’un taux moins élevé. Cependant, pour les primo-accédants, profil moins apprécié des banques car leurs revenus et leur apport sont souvent plus faibles que des emprunteurs plus âgés, il peut se révéler difficile d’accéder à un prêt de cette durée, d’autant plus avec l’augmentation des prix du marché.

Ce mois-ci, la hausse des taux immobiliers se poursuit, mais celle-ci semble moindre que le mois précédent. Ainsi, le taux moyen pour un crédit immobilier sur 15 ans s’établit à 2,74% contre 2,62% en février. Le taux excellent fixe est lui de 2,65%, soit 0,16 point de plus.

La hausse des taux concerne l’ensemble des crédits immobiliers quel que soit la durée ou le type de taux. En mars, le taux moyen pour un primo-accédant souhaitant emprunter sur 20 ans est de 2,82%, soit 0,09 points de plus que le mois précédent.

Le taux excellent fixe a lui connu une augmentation de 0,14 points pour atteindre 2,74%.

Le crédit immobilier enregistre encore ce mois-ci, la plus forte hausse des taux : jusqu’à 0,20 points pour le taux excellent. Ainsi, le taux moyen pour un crédit sur 25 ans est passé de 2,85% à 3%, soit 0,15 point de plus. Le taux excellent est lui de 2,90%.

Depuis le premier mars et grâce à la mensualisation du taux d’usure, le nouveau seuil maximal auquel les banques sont autorisées de prêter est de 4% pour un crédit immobilier de 20 ans (contre 3,79% le mois dernier) et plus et de 3,79% pour les prêts entre 10 et 20 ans.

Ce nouveau seuil de l’usure offre une bouffée d’oxygène à certains ménages pour espérer obtenir leur emprunt. Les banques, même si elles augmentent leurs taux, essaient de limiter la hausse pour attirer certains clients grâce au crédit immobilier. Effectivement, la hausse des taux immobiliers appliquée par les banques est inférieure à celle du taux d’usure. Mais les établissements bancaires n’ont pour le moment pas d’autre solution que de rehausser leurs taux de crédit immobilier. En effet, les OAT 10 ans, qui correspondent aux titres d’emprunt de l’Etat Français servant de base aux banques pour déterminer les taux de prêt immobiliers qu’elles distribuent au ménages français, ne cessent de progresser. Au 1er mars, cet OAT 10 ans s’élève à 3,21% ce qui dans la pratique, engendrerait des taux d’intérêts vers les 4% pour les emprunteurs. Cela souligne la volonté des banques de favoriser l’accès au crédit immobilier de leurs clients.

Mais même si cette hausse est limitée, elle reste importante pour les primo-accédants notamment. Ce profil plus à risque peine déjà à accéder à la propriété, découragés par des taux qui augmentent et des prix de l’immobilier qui ne baissent pas.

Alors certes le nouveau taux d’usure fluidifie l’accès au crédit immobilier mais seuls les dossiers de prêt avec de l’apport conséquent et des revenus élevés peuvent espérer bénéficier de bonnes conditions d’emprunt.