Rechercher un bien immobilier

Le mois de décembre ne fait évidemment pas exception : la hausse des taux immobiliers se poursuit sur l’ensemble des durées de prêt immobilier. Même les profils les plus sûrs, à savoir les secundo-accédants peinent à accéder l’emprunt. De plus, la conjoncture économique n’incite pas à la confiance pour les mois à venir et la problématique du taux d’usure refait surface sur ce dernier mois de l’année. Conséquence les banques ont tout simplement coupé l’accès au crédit immobilier en 2022. Vivement la publication du nouveau taux d’usure.

Profil plus sûr qu’un primo-accédant, le secundo-accédant a déjà prouvé sa capacité à rembourser un premier crédit immobilier. Pour autant, eux aussi sont impactés par la hausse des taux de crédit immobilier qui sévit depuis plusieurs mois. Leur profil leur permet d’emprunter à des taux plus attractifs et d’être moins impactés que les primo-accédants par le taux d’usure. Malgré tout, de nombreux dossiers déposés par des secundo-accédants sont tout de même refusés.

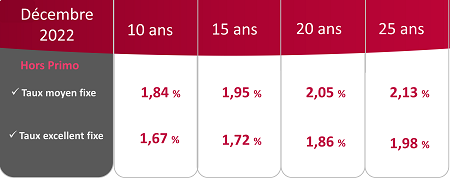

On observe ainsi en décembre, une hausse du taux immobilier sur 15 ans de 0,15 point, passant de 1,80% en novembre à 1,95% ce mois-ci.

Le taux excellent augmente encore plus fortement : + 0,22 point et atteint 1,72% en décembre.

Encore en dessous des 2% début novembre, le taux moyen pour un prêt immobilier accordé aux secundo-accédants atteint désormais 2,05% début décembre. Une hausse de 0,13 point a donc été constatée. Le taux excellent quant à lui connait une très forte progression entre novembre et décembre puisqu’il passe de 1,60% à 1,86% !

Face à la baisse de pouvoir d’achat, à des prix de l’immobilier qui restent à des niveaux élevés et des taux d’intérêts qui progressent, de nombreux emprunteurs envisagent d’emprunter sur une durée de prêt plus longue. Le crédit immobilier sur 25 ans est ainsi largement plebiscité en 2022. La durée moyenne d’un emprunt immobilier s’établit à 248 mois, soit 20 ans et demi. Il s’agit tout simplement de la durée la plus haute jamais observée d’après l’Observatoire du logement CSA.

Toutefois, face à la problématique de l’usure, emprunter sur une longue durée fait inévitablement augmenter le taux d’intérêt. Le risque est alors de voir son dossier de prêt refusé par le banque en cas d’un TAEG trop important.

Comme sur un prêt de 20 ans, la hausse du taux moyen atteint 0,13% entre novembre et décembre pour s’élever à 2,13%

Le taux excellent lui progresse de 0,23 point pour atteindre 1,98%.

C’est la question que tout le monde se pose. Il parait d’ores et déjà inévitable que le taux moyen atteigne rapidement les 3% en début d’année. Toutefois, le taux d’usure sera augmenté dès le 1er janvier 2023 pour permettre à la production de crédéit immobilier de reprendre. Les premières prévisions estiment que le taux d’usure pourrait être réhaussé de 0,55 point pour atteindre 3,60%. Une bouffée d’oxygène pour tous les professionnels du secteur et les emprunteurs.

Si l’octroi de prêt immobilier et déjà fini pour 2022, les banques ayant réalisé leurs objectifs, elles vont très vite basculer sur 2023. Or les objectifs des banques pour l’année prochaine sont élevés et le crédit immobilier fait évidemment partie des produits d’appel les plus importants. Alors oui, actuellement les banques perdent de l’argent sur certains prêts mais l’attractivité du crédit immobilier reste une arme essentielle pour les banques afin d’attirer de nouveaux clients