Rechercher un bien immobilier

Les taux de crédit immobilier continuent leur forte remontée en ce mois de juillet 2022 pour les secundo-accédants. L’ère des taux bas du début de l’année semble aujourd’hui bien loin. Ainsi, les conditions d’accès à l’achat d’un second bien immobilier devienent, et ce depuis quelques mois, de plus en plus difficiles.

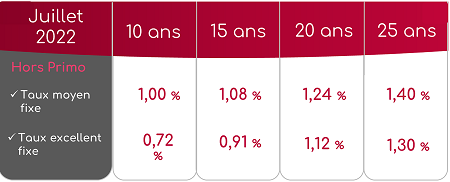

Pour un crédit immobilier d’une durée de 15 ans, le taux moyen a connu en ce mois de juin 2022, une hausse de taux de 0,06 % pour atteindre 1,08 % contre 1,02 % le mois dernier. Pour ce qui est du taux excellent, celui-ci a connu une hausse presque similaire au taux moyen, soit de 0,05 % et s’élève en juillet à 0,91 % contre 0,86 % le mois précédent.

Concernant un crédit immobilier sur une durée de 20 ans, en juillet, le taux d'intérêt moyen pour les secundo-accédants a connu une hausse de 0,04 % pour atteindre de les 1,24 %.

Pour ce qui est du taux excellent, il n’a pas été non plus épargné par la hausse des taux de crédit immobilier, puisqu’elle s’élève à 0,05 % pour atteindre 1,12 % en ce mois de juillet .

Cette nouvelle hausse de taux d'intérêt continue d’impacter fortement les profils secundo-accédants, peu importe la solidité de leur dossier, dans leur volonté d’acquérir un second bien immobilier, qu’il soit ou non locatif.

Concernant les prêts immobiliers sur 25 ans, le taux d’intérêt moyen s’établit à 1,40 % en juillet 2022, contre 1,33 % le mois précédent, soit une hausse de 0,07 % en l’espace d’un seul mois. Quant au taux excellent, celui-ci a connu le même sort et a enregistré une hausse de 0,08 % de son taux pour s’établir à 1,30 %.

Il s’agit de la hausse de taux la plus forte observée en ce mois de juillet. Par ailleurs, la durée de crédit de 25 ans est la plus longue actuellement accordée par les établissements de crédit. Celle-ci risque par ailleurs de devenir la plus courante entre la hausse des taux de crédit immobilier et des prix des biens immobiliers toujours élevés. Ainsi, une majorité des emprunteurs se voient obliger d’allonger leur durée d’emprunt afin de diminuer leurs mensualités sans renoncer au bien immobilier qu’ils convoitent.

2022 signe définitivement la fin des taux de crédit immobilier bas observés en 2021. Cette hausse des taux continue de bloquer certains dossiers d’emprunteurs, notamment les plus fragiles ou ceux avec un apport faible.

On peut expliquer cette hausse des taux d’intérêt par plusieurs facteurs et notamment l’OAT 10 ans qui a atteint au 30 juin 2022 2 % contre 0,1 % en novembre 2021 et 2,35 % à la mi-juin 2022, niveau qui n’a pas été atteint depuis un certain temps.

Le second facteur à prendre en compte est le taux d’usure, qui est loin d’être sans effet sur les dossiers de crédit immobilier. Le taux d’usure correspond au taux maximal auquel les banques sont autorisées à prêter. Au 1er juillet 2022, celui-ci a connu une augmentation en passant de 2,40 % à 2,57 %. Cependant, cette hausse n’est pas suffisante par rapport à l’augmentation des taux de crédit immobilier et bloque les banques dans l’octroi des emprunts, réduisant l’accès à la propriété.