Rechercher un bien immobilier

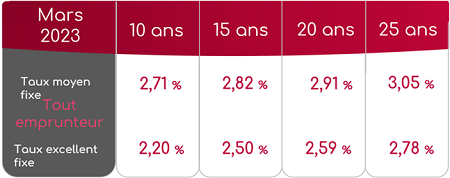

Pour ce dernier mois du trimestre 2023, la tendance générale se confirme avec des taux qui poursuivent leur hausse, quel que soit le profil de l’emprunteur. Cependant, contrairement aux mois précédents, la hausse enregistrée en mars 2023 est moindre puisqu’elle atteint au plus 0,15 point pour un crédit immobilier sur 25 ans.

Le taux moyen tout emprunteur pour un crédit sur 15 ans s’établit à 2,82% en mars 2023, soit 0,14 point de plus que le mois précédent. Normalement assez bas, les taux pour les crédits sur 15 ans se rapproche doucement des 3%.

Le taux excellent fixe est lui de 2,50%, soit une légère hausse de 0,1 point.

Contrairement au mois précédent, les taux de crédit immobilier sur 20 ans connaissent une hausse moindre : 0,1 point contre 0,49 point le mois précédent. Cependant, cela n’empêche pas le taux moyen de se rapprocher doucement de la barre des 3% puisqu’il s’établit en mars 2023 à 2,91%.

Quant au taux excellent, celui-ci s’établit à 2,59% en ce mois de mars.

Les crédits immobiliers sur 25 ans enregistrent ce mois-ci les plus fortes hausses. Ainsi le taux moyen a augmenté de 0,12 point pour s’établir à 3,05%. Le taux excellent a lui augmenté de 0,15 point et est de 2,78% en mars 2023.

Depuis plusieurs mois, les taux de crédit immobilier suivent une augmentation continue, quel que soit le profil des emprunteurs ou la durée d’emprunt. Quelques éléments viennent expliquer cette tendance. En effet, la conjoncture économique, notamment avec l’inflation, impacte directement les taux d’intérêts des prêts immobiliers. A cela s’ajoute deux éléments clés : la concurrence entre les banques et la politique monétaire menée par le BCE. En effet, depuis quelques mois la politique monétaire menée par la BCE vise à tenter de diminuer l’inflation en augmentant les taux directeurs, ce qui a obligé les établissements bancaires à augmenter leurs taux. La mensualisation du taux d’usure permet une meilleure adaptabilité des taux d’intérêts proposés, cependant pour s’accorder avec ce taux d’usure, les banques n’ont pas d’autres choix que de proposer des taux d’intérêts élevés.